29 мая 2016 г. Виктор Хайков принял участие в форуме VESTIFINANCE с основным спикером министром энергетики РФ Александром Новаком (+ слайды и видео)

Глава Минэнерго России Александр Новак на форуме VESTIFINANCE рассказал о том, как проходит ребалансировка мирового рынка нефти, какую роль в ней играет ОПЕК и как на экономике стран-экспортеров нефти могут сказаться девальвация или укрепление национальных валют. Отдельное внимание Александр Новак уделил конкурентоспособности российских компаний в условиях ограничения доступа к финансовым ресурсам и перспективам американских сланцевых нефтедобывающих проектов.

После неудачной встречи в Дохе на рынке спорят о том, насколько силен ОПЕК на самом деле и станет ли Россия заложницей недальновидной политики картеля. А если заглянуть в будущее, возникает другой вопрос: стоит ли нефтяникам бояться "зеленых" технологий.

На самом же деле стоит следить за развитием современных технологий, делающих добычу рентабельной там, где раньше это было невозможно, и на трансформацию рынка в новых геополитических и экономических реалиях.

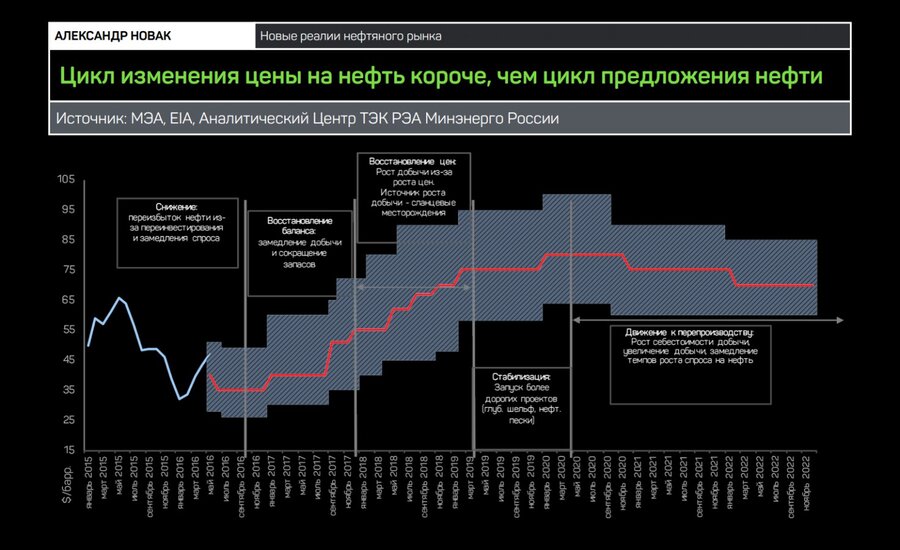

О каком же цикле сейчас идет речь? О совершенно новом, не повторяющем те, что были раньше, и формирующемся под воздействием новых, неизученных факторов. Для того чтобы понять это, посмотрим на динамику цен за последние два года. Мало кто подозревал, что сланцевые компании США смогут добиться рентабельности даже при дешевой нефти. Произошло вот что: сначала из-за сланцевиков стабильно росло производство, и когда баррель достиг максимальных значений, мир столкнулся с перепроизводством. Но когда нефть подешевела, еще долгое время сланцевики держались без проблем, так как оптимизировали производство. Сократив добычу, они увеличили эффективность. Производительность труда увеличилась на 20%, себестоимость производства нефти из сланца уменьшилась на 30%. Теперь инвестировать в этот сегмент нефтяной индустрии выгодно даже при низких котировках.

А. Новак

"В этом году эффективность (сланцевой отрасли) вырастет на 100%. То есть в два раза выгоднее вкладывать средства и дешевле для добычи одного и того же объема нефти".

Второе отличие от предыдущих циклов - поведение ОПЕК. Если раньше картель в нужный момент был готов принять решение о снижении квот, манипулируя рыночными ценами, то с 2008 г. впервые таких решений не было. Это значит, что конкуренция сейчас преобладает над "плановым" подходом. И экспортеры нефти уже не имеют возможности оказывать на него такое же влияние, как в прошлом. Важный фактор - рост добычи в тех государствах, которые не являются экспортерами. Теперь они не так сильно зависят от решений того же ОПЕК, и договориться все сложнее. Даже экспортеров становится все больше. Сегодня их уже около 23, а еще недавно это были единицы.

А. Новак

"Развитие новых технологий добычи, разработка трудноизвлекаемых месторождений существенно снизили роль экспортеров на рынке и их влияние на цены".

Доля ОПЕК в общем объеме добычи нефти составляет 41-42%, так что сбрасывать картель со счетов не стоит. Это достаточно существенный объем, но даже внутри ОПЕК столько разногласий, что ждать слаженных действий, оказывающих однозначное влияние на рыночную конъюнктуру, не приходится. Есть несколько групп стран с разными интересами. И стоит отметить, что зависимость их бюджетов от барреля - тоже разная. Так, Венесуэла на 95% формирует свой бюджет за счет нефтяников. И вести диалог со странами, для которых зависимость составляет около 40%, ей непросто. Не говоря уже об Иране и Ираке, которые вообще проводят абсолютно самостоятельную политику. Для Тегерана вопрос отмены санкций важнее, чем "общее дело".

Не стоит игнорировать и давно известную историю с зависимостью стоимости барреля от курса доллара. Есть определенная корреляция, и укрепление доллара на 1% дает снижение стоимости нефти на 4%. Девальвация юаня в наше время тоже существенно отражается на динамике котировок. В последние два года все перечисленные здесь факторы и определили формирование нефтяного цикла. Значит ли это, что нас ждет бесконтрольное падение барреля? Едва ли, и здесь цикличность рынка дает понимание ситуации.

Впервые в I квартале 2016 г. предложение на рынке не увеличилось по сравнению с предыдущим годом. То есть переломный момент мы уже увидели. Американские сланцевики все-таки начали сворачивать производство, сокращаются мощности и в Казахстане, Бразилии, Мексике - странах-экспортерах, не входящих в ОПЕК. И продолжается наращивание добычи в рамках ОПЕК, что и приводит к общей стагнации. Только к концу этого года будут достигнуты уровни поставок конца 2015 г. Но спрос-то будет расти! Значит, дисбаланс не будет вечным. Помимо новых технологий и старых картелей на баланс спроса и предложения в мире влияет и спрос со стороны крупнейших потребителей. Это не только США, но также Индия и Китай. Азиатско-Тихоокеанский регион остается главным драйвером, хоть КНР и переживает период "мягкой посадки".

А. Новак

"Восстановление баланса спроса и предложения началось. И к концу 2017 г., мне кажется, что мы увидим окончание цикла и восстановление рынка".

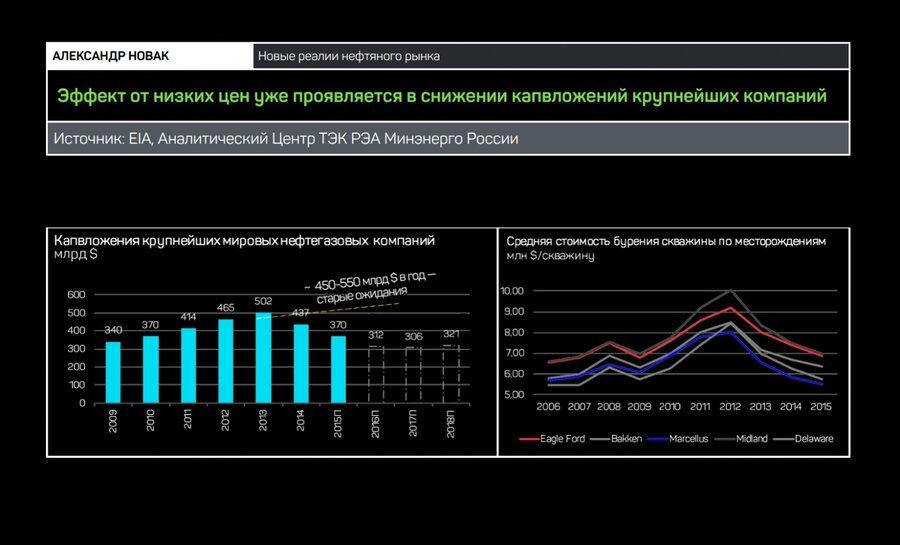

А. Новак напоминает и о снижении объема инвестиций. Такая динамика помогает сбалансировать рынок, однако приносит с собой новые риски для будущего развития отрасли. С учетом низких цен будет непросто обеспечивать миру дополнительный 1 млн баррелей в день - именно с такой скоростью ежегодно будет расти потребление. И даже сланцевая отрасль не сможет покрыть все выпадающее производство.

Позиция России - конструктивный диалог с представителями ОПЕК и другими производителями нефти. В определенный момент действительно появилась возможность договориться о заморозке уровней добычи без потерь для государств, которая могла позволить сбалансировать спрос и предложение на несколько месяцев раньше. Но и без этого тенденция очевидна.

А. Новак

"На сегодняшний день, так как мы видим, что цены подскочили по сравнению с началом года достаточно высоко, на наш взгляд, эта тема (вопрос заморозки добычи) пока потеряла актуальность".

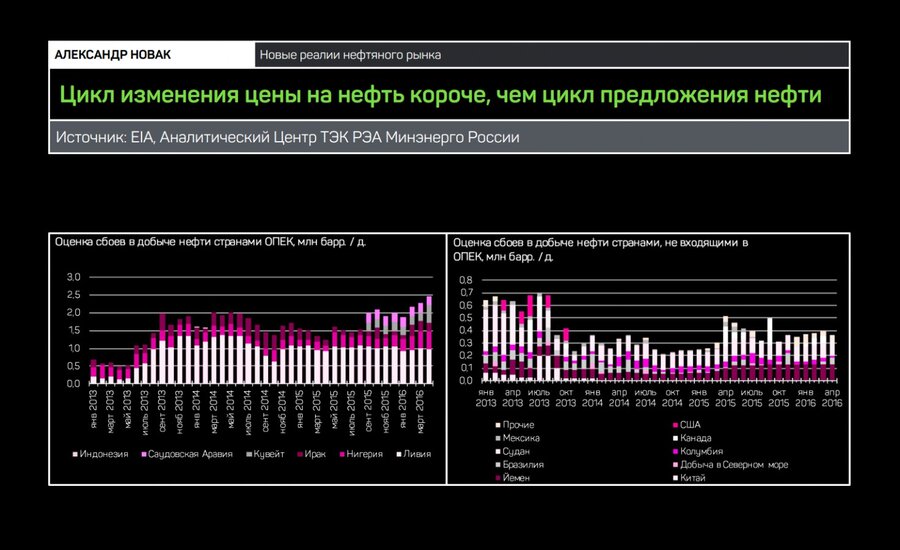

Поддерживают нефть и такие события, как пожары в Канаде, забастовка в Кувейте, атаки на нефтепроводы и так далее. В середине этого года они, безусловно, сыграли в плюс, подтолкнув баррель к росту. То же самое мы наблюдали и несколько лет назад. Тогда события в Ливии и других нестабильных государствах позволили удержать цену на высоком уровне, несмотря на сланцевый бум.

Если же сфокусировать внимание на технологиях, стоит поговорить о следующем нефтяном цикле, на формирование которого они обязательно окажут непосредственное влияние. Некоторые страны активно работают над добычей газогидратов — кристаллических соединений, образующихся при определенных термобарических условиях из воды и газа. Если такое производство удастся развернуть на полную мощность, рынок уже не будет прежним.

А. Новак

"По оценкам специалистов, в мире запасы газогидратов где-то от 5 до 20 квадротриллионов кубических метров. Если научатся добывать этот тип энергии, причем с достаточно низкой себестоимостью добычи, это полностью перевернет энергетику".

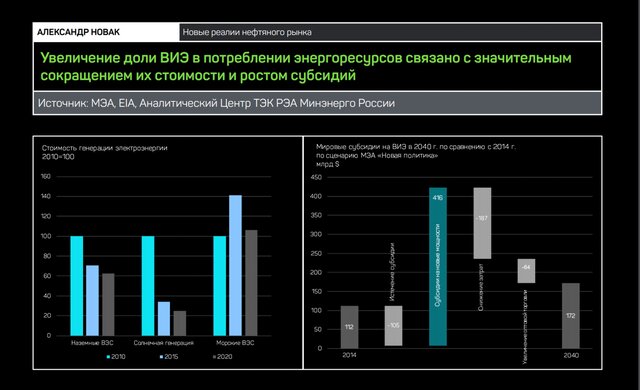

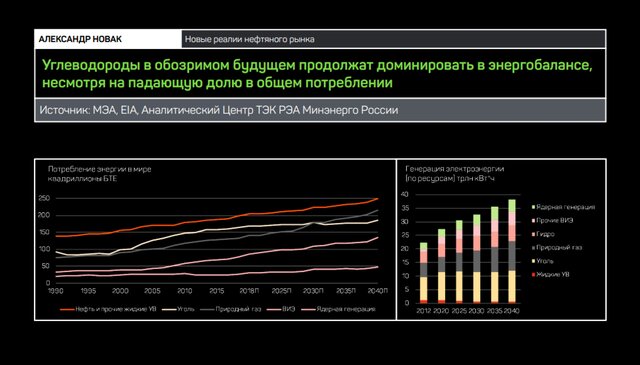

Еще одним трендом стала добыча энергии из возобновляемых источников. Во многих государствах запущены соответствующие программы. Так, Германия к 2050 г. должна 80% энергии получать именно таким образом. Активно действует Китай и еще ряд стран. Но и Россия не хочет отстать, особенно в технологическом плане. Пусть мы экспортируем углеводороды, но технологии надо разрабатывать. И еще один важный момент: гидроэлектростанции тоже производят электричество из возобновляемых источников. Электричество, вырабатываемое на АЭС, также можно считать продуктом "зеленой" энергетики, ведь вероятность аварии на реакторах последнего поколения, по словам Александра Новака, минимальна.

Важной темой стоит считать развитие рынка электромобилей. В министерстве энергетики предполагают, что к 2030 г. количество таких машин вырастет настолько, что и цена энергетических ресурсов будет во многом зависеть именно от этого сегмента. Подстегивает спрос ряд целевых программ. Смарт-грид, распределенная генерация и другие системы накопления энергии - еще один мощный аргумент в пользу "зеленой" энергетики. И повод задуматься о будущем.

А. Новак

"В нашей стратегии мы рассматриваем как сегодняшний вариант развития энергетики, так и вариант с учетом внедрения прорывных технологий. Это, безусловно, будет влиять и на баланс спроса и предложения нефти".

Что ж, роль нефти и других углеводородных ресурсов в общем объеме потребления будет снижаться. Но в абсолютных значениях продолжится рост. Министр приводит другой пример из области историй о том, как театр умрет при появлении кино: устаревшим ресурсом считается "грязный" уголь. И его эра давно закончилась. Но факты говорят о том, что ситуация противоположная: до сих пор именно уголь и другое твердое биологическое сырье дают треть всей мировой энергии! Вплоть до 2040 г. уголь будет оставаться важнейшим ресурсом. Доля нефти снизится, вырастет доля газа.

А. Новак

"Даже электроэнергию для электромобилей нужно откуда-то брать. И еще немало времени пройдет, прежде чем доля солнца и ветра будет достаточно высока, чтобы заместить производство электричества из угля, газа и нефти".

В заключительной части беседы Александр Новак рассказывает о российских компаниях и о их месте на рынке нефти. Безусловно, считает министр, девальвация помогла нашим нефтяникам, и далеко не все их зарубежные коллеги оказались в столь же выгодном положении. В рублевом выражении объем инвестиций в отрасли вырос, хотя и упал в долларовом. Подросла и добыча - на 7 млн тонн. И эта тенденция сохраняется.

Но вот перспективные проекты разрабатываются не так активно, как хотелось бы. Роль играет не только дешевая нефть, но и финансовая ситуация. Свободных денег у российских игроков мало.

А. Новак

"Сегодня, с учетом закрытия финансовых рынков со стороны европейских, американских банков, российские компании рассчитывают только на собственные ресурсы, которые формируют исходя из своей выручки, прибыли. Безусловно, на рынках привлекаются средства и других иностранных банков, но это гораздо сложнее, чем несколько лет назад".

Конкурентоспособность российской нефтяной отрасли остается высокой. Себестоимость производства нефти сравнительно низка: в общей сложности порядка $10-15. Это позволяет компаниям оставаться на плаву и вполне успешно конкурировать с иностранными гигантами. Но инерционный эффект от проектов, которые были реализованы в лучшее время, остается важным фактором. И важно, чтобы деньги на дальнейшее развитие были найдены.

В целом Александр Новак позитивно смотрит на перспективы российской нефтяной отрасли. Но прогноз Минэнерго консервативен: 525-545 млн тонн нефти будет добываться в России вплоть до 2035 г. Стремительного роста не будет из-за того, что старые месторождения придется замещать новыми, требующими серьезных инвестиций.

Медиа

Идет загрузка следующего нового материала

Это был последний самый новый материал в разделе "Новости Ассоциации"

Материалов нет