За последние пять лет, когда речь заходила о нефтегазовом секторе США, в основном это касалось сланцевой добычи, при этом незаслуженно игнорировался другой важный аспект – переработка.

Возможно, когда-нибудь США действительно выйдут в мировые лидеры по уровню добычи, однако на сегодняшний день страна уже является одним из мировых лидеров по переработке.

По объемам переработки перерабатывающая промышленность Китая по мощности близка к США: более 15 млн баррелей в сутки перерабатывающих мощностей, причем фактически работает менее 75% мощностей.

Низкий уровень использования китайских перерабатывающих мощностей связан с тем, что 3,5-4,5 млн баррелей в сутки перерабатываются независимыми НПЗ, которые работают при загрузке 30-60% мощностей.

Такие НПЗ отличаются низким уровнем эффективности и соответственно продукцией низкого качества, однако они получают регуляторную поддержку со стороны правительства страны.

Если говорить о сложности процесса переработки, то перерабатывающая промышленность Южной Кореи является ближайшим конкурентом США.

Однако при этом южнокорейские НПЗ вынуждены работать практически при максимальной нагрузке.

Работа при максимальной нагрузке приводит к тому, что Южная Корея в 2016 г. экспортировала свыше 1,3 млн баррелей в сутки переработанных нефтепродуктов. И это приводит к огромной волатильности прибыли южнокорейских НПЗ во время резкого роста цен.

Сочетание высоких объемов и уровня сложности американских НПЗ приводит к тому, что в ближайшее время на рынке маловероятно появление реальных конкурентов.

Исторически в США развилась система частных нефтеперерабатывающих заводов и соответствующей инфраструктуры, что позволяет перерабатывать разные типы нефти и получать дорогостоящие нефтепродукты.

Сланцевая революция

Сланцевая революция сыграла значительную роль в изменении ситуации на нефтяном рынке в мире.

Сланцевая добыча привела к тому, что на внутренний рынок вышли значительные объемы легкой малосернистой нефти, что полностью изменило рынок нефтепереработки в страны, так как в зависимости от типа нефти меняется технология ее переработки.

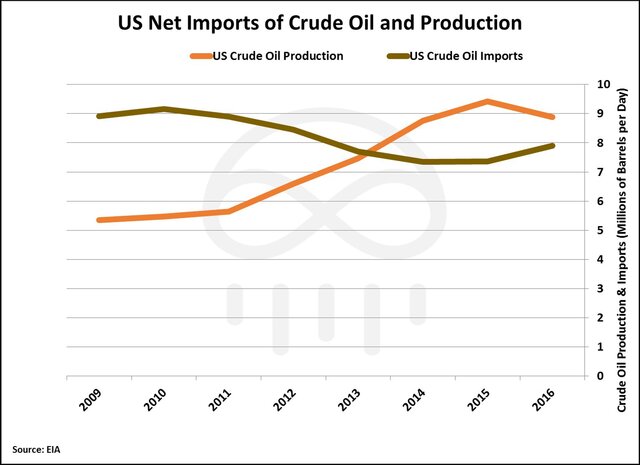

Несмотря на то что благодаря сланцевой добыче общий уровень добычи в стране вырос на 65% с 2009 г., импорт сырой нефти снизился только на 11%.

Сланцевая революция помогла заместить легкую малосернистую нефть, импортируемую из Нигерии, Анголы и Алжира, внутренней добычей.

Кроме того, некоторые НПЗ провели обновления, чтобы принимать легкую малосернистую нефть.

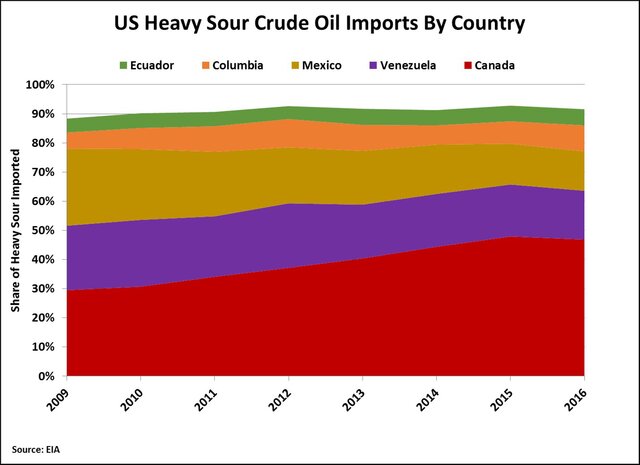

Тем не менее исторически значительный объем импорта нефти в США идет из Венесуэлы и Мексики. Латинская Америка является основным поставщиком тяжелой нефти на региональные рынки США, причем большая часть НПЗ, расположенных на побережье Мексиканского залива, на Среднем Западе и на Западном побережье, заточены под переработку тяжелой нефти.

Когда началась революция добычи легкой нефти в 2011 г., импорт тяжелой нефти вырос на 11% к 2016 г., однако большая часть поставок шла из Канады.

Счастливая случайность

Возможно, это счастливая случайность, но сланцевая революция в США произошла очень вовремя.

Канада - важный поставщик тяжелой нефти на рынок США. Канадские добывающие компании закупали ультралегкую нефти у Катара и Австралии, чтобы смешивать со своей тяжелой нефтью и отправлять ее по трубопроводам на рынок США.

Однако, когда в США началась сланцевая революция, на рынке появилось много ультралегкой нефти, которая идеально подходила для смешивания с тяжелой канадской нефтью. Это укрепило сотрудничество двух стран в нефтяном секторе.

США направляли свою ультралегкую нефть в Канаду, где канадские заводы смешивали ее со своей тяжелой нефтью, добываемой на нефтеносных песках.

Рост добычи легкой сланцевой нефти позволил канадцам нарастить добычу нефти на нефтеносных песках и поставлять больше нефти американским НПЗ.

На НПЗ эта нефть либо перерабатывалась, либо тяжелая нефть отделялась от ультралегкой, которая вновь отправлялась в Канаду для повторения всего цикла.

Взаимовыгодный обмен между США и Канадой и тот факт, что нефтяной рынок Канады был изолирован от экспорта, позволил американским НПЗ переключиться с латиноамериканской на канадскую тяжелую нефть.

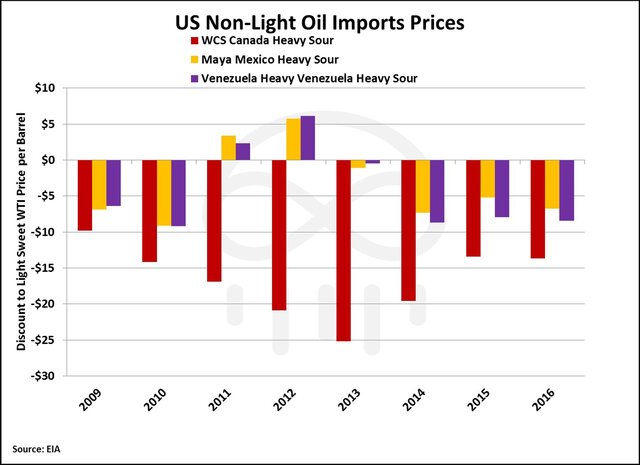

Изоляция Канады от международных нефтяных рынков привела к тому, что канадская сырая нефть стала одним из самых дешевых видов поставок на американские НПЗ.

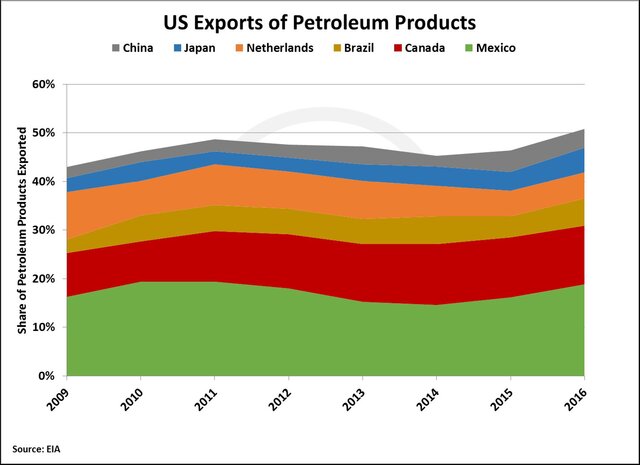

Большая часть бензина, производимого в США, идет на рынки Латинской Америки, а экспорт американского СПГ (сжиженный природный газ) идет в Азиатско-Тихоокеанский регион.

Разнообразие возможностей по переработке в США дает стране преимущества, так как НПЗ могут производить нефтепродукты, подходящие для разных целей и для разных рынков, в зависимости от того, какой тип нефти идет на переработку.

С началом сланцевой революции у США появился постоянный доступ к легкой малосернистой нефти.

Кроме того, Канада предоставляет стабильный источник тяжелой нефти, что составляет 47% поставок тяжелой нефти в США и 29% поставок нефти средней плотности (по состоянию на 2016 г.).

С учетом дешевых поставок сырой нефти, сложной системы перерабатывающих мощностей, наличия выхода на рынки АТР, Европы и Латинской Америки США стали чистым экспортером нефтепродуктов.

Доминирование США

Исторически перерабатывающая промышленность США была основана несколькими международными нефтяными компаниями, чтобы сбалансировать эффект волатильности цен.

Когда цены на нефть резко упали, нефтедобывающие компании стали получать меньше дохода от продажи сырой нефти и больше дохода от переработки нефти в нефтепродукты, которые менее подвержены ценовым колебаниям.

Тем не менее в последнее десятилетие наблюдался процесс, при котором многие международные нефтяные компании продавали свои перерабатывающие подразделения, так как рынок стал излишне насыщен НПЗ.

В настоящий момент НПЗ, которые появляются на мировом рынке, строятся национальными нефтяными компаниями, которые часто во главу угла ставят вопрос энергетической безопасности, игнорируя экономику переработки.

Даже если национальные компании смогут в ближайшие пару лет построить дополнительные НПЗ, существующих НПЗ будет недостаточно, чтобы удовлетворить растущий мировой спрос на переработанные нефтепродукты.

Кому-то придется сбалансировать рынок, и эту роль, вероятно, будут выполнять чистые экспортеры нефтепродуктов, такие как США.

По мере выравнивания уровня крупнейшей в мире нефтеперерабатывающей промышленности и уровня внутреннего спроса в будущем США станут ключевым игроком в процессе сбалансирования поставок нефтепродуктов.

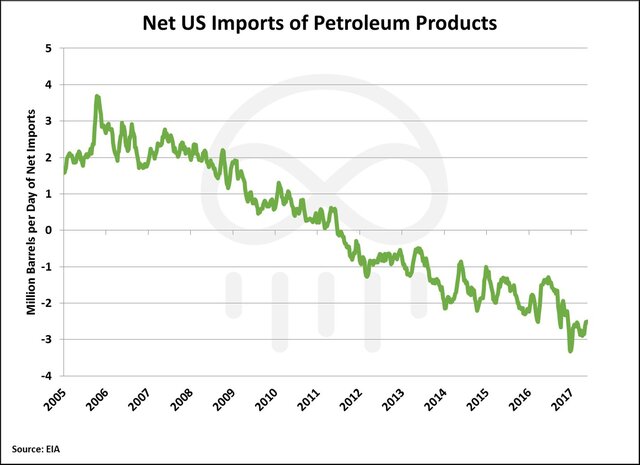

С 2005 г. США из разряда чистых импортеров нефтепродуктов перешли в категорию чистых экспортеров нефтепродуктов.

По мере роста поставок нефти и ограниченных дополнительных перерабатывающих мощностей роль США и их способность перерабатывать нефть в нефтепродукты будет расти и способствовать поставкам на ключевые рынки, такие как Латинская Америка и Азия.

При этом крупные страны-экспортеры в регионе, такие как Мексика и Канада, будут по-прежнему нуждаться в ультралегкой нефти США и поставках нефтепродуктов, чтобы продолжать экспортировать свою нефть и насыщать внутренний спрос на нефтепродукты.

Благодаря целому ряду факторов мир будет все больше зависеть от нефтегазового сектора США, в частности от перерабатывающей промышленности. Подробнее: http://www.vestifinance.ru/articles/87004

Дополнительная информация

- Источник: Вести.Экономика

Идет загрузка следующего нового материала

Это был последний самый новый материал в разделе "Мир"

Материалов нет