Крупнейшие поставщики ветровых турбин для материковой ветроэнергетики в 2018 году

По оценке BloombergNEF, в 2018 году в мире были введены в эксплуатацию наземные ветряные турбины суммарной мощностью 45,4 ГВт. Это на 3% меньше, чем в 2017 г. Снижение вызвано слабым развитием ветроэнергетики на рынках Германии и Индии.

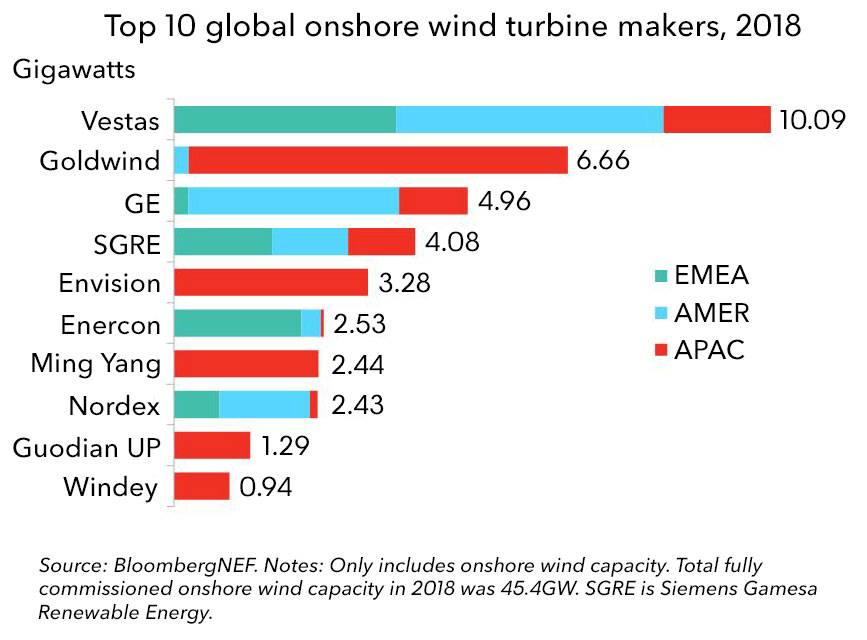

На «большую четверку» производителей – датскую компанию Vestas, китайскую Goldwind, американскую GE Renewable Energy и испано-немецкую Siemens Gamesa пришлось 57% мирового рынка.

Vestas укрепил своё лидерство в отрасли, введя в эксплуатацию 10,1 ГВт своих наземных турбин. В 2018 году его доля мирового рынка выросла до 22% по сравнению с 16% в 2017 году. Напомню, Vestas является крупнейшим игроком и на ветроэнергетическом рынке Российской Федерации. В целях локализации производства оборудования для ветроэнергетики в России было создано предприятие “Вестас Маньюфэкчуринг Рус”, в котором участвуют датская Vestas Wind Systems A/S, РОСНАНО и Ульяновский наноцентр (Ulnanotech).

Китайская Goldwind поднялась с третьего на второе место благодаря сильным показателям в Китае, где она завоевала треть рынка в 2018 году. Однако глобальное присутствие компании, как и других китайских производителей ветрогенераторов, остается ограниченным.

GE заняла третье место с 5 ГВт установленных машин. Шесть из каждых десяти турбин GE были введены в эксплуатацию в США. Примечательно, что Vestas опережает корпорацию GE на её домашнем рынке – в Соединенных Штатах. Обе компании установили здесь примерно одинаковые мощности – чуть более 3 ГВт каждая, но Vestas чуть больше.

Siemens Gamesa (SGRE), образованная в 2016 году в результате слияния ветрового бизнеса немецкого машиностроительного гиганта Siemens и испанского производителя турбин Gamesa, опустилась со второго на четвертое место с 4,1 ГВт, введенным в эксплуатацию в 2018 году. Это на 40% меньше, чем в 2017 г. Справедливости ради следует отметить, что подсчет не включает в себя несколько очень крупных материковых ветровых электростанций с турбинами SGRE, которые построены частично и будут введены в эксплуатацию в 2019 году.

В региональном разрезе ожидаемо лидирует Азия, на которую пришлось 24,2 ГВт, за которой следует Америка (Северная и Южная) с 11,7 ГВт. В Европе (включая Россию и Турцию) было установлено 8,5 ГВт.

По информации BNEF, в 2018 году новые ветропарки были введены в эксплуатацию в 53 странах.

Как отмечено, выше в 2018 объемы рынка несколько сократились по сравнению с 2017, но в 2019 и 2020 годах ожидается оживление. Авторы отчета прогнозируют 60 ГВт новых мощностей и в 2019, и в 2020 г.

Опубликованная статистика опирается на глобальную базу ветровых проектов BNEF и «обширную информацию от промышленности». Данные из других источников могут отличаться.

Дополнительная информация

- Автор: Владимир Сидорович

- Источник: http://renen.ru

Идет загрузка следующего нового материала

Это был последний самый новый материал в разделе "Ветроэнергетика"

Материалов нет