«Инвестиции в экологически чистые источники энергии и технологии опережают инвестиции в ископаемое топливо, а солнечная фотоэлектрическая энергия в этом году впервые в мире привлечет больше капитала, чем добыча нефти». Под такими и похожими заголовками большинство СМИ (не все!) анонсировали новый доклад МЭА об инвестициях в мировую энергетику. Однако данные доклада показывают значительный рост инвестиций в добычу угля и фактический отказ нефтегазовых компаний вкладываться в ветряную и солнечную энергетику.

Материал подготовлен Институтом развития технологий ТЭК.

«Инвестиции в экологически чистые источники энергии и технологии опережают инвестиции в ископаемое топливо, а солнечная фотоэлектрическая энергия в этом году впервые в мире привлечет больше капитала, чем добыча нефти». Под такими и похожими заголовками большинство СМИ анонсировали новый доклад МЭА «Инвестиции в мировую энергетику 2023». Только упрямые испанцы из El periodico de la energia озаглавили свою статью о докладе «Мир не хочет отказываться от ископаемого топлива» с подзаголовком «Мировые инвестиции в уголь, нефть и газ вырастут более чем на 6% до 950 миллиардов долларов в течение 2023 года» (позже найти статью под таким заголовков на сайте издания не удалось).

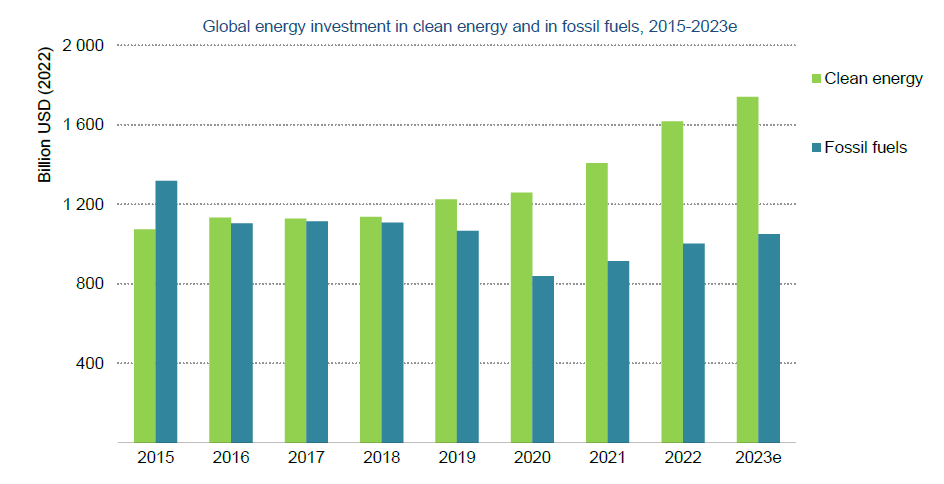

Восстановление после пандемии ковид-19 и борьба с мировым энергетическим кризисом обеспечили значительный рост глобальных инвестиций в чистую энергию, заявляет МЭА и приводит следующий график.

Отметим, что рост инвестиций в чистую энергию в 2022 году по отношению к 2021 году составил около 17%.

Увеличение инвестиций почти во всех категориях, продолжает МЭА, приведет к росту ожидаемых расходов в 2023 году до рекордных 2,8 триллиона долларов США.

Если сложить столбец «2023-е» первого раздела (красный) инвестиций в нефть и газ с аналогичным коричневым столбцом угля, то сумма примерно равна правому зеленому столбцу Renewables. То есть инвестиции в ископаемое топливо равны инвестициям в возобновляемую энергетику, а превышение зеленого столбика над синим на первом графике объясняется включением в него инвестиций во все, что не выделяет СО2.

Нижний зеленый отрезок «2023-е», собственно, Renewable power, составляет примерно 38% от его общей высоты. Остальные инвестиции − в энергоэффективность, электросети, электромобили, батареи хранения энергии, атомную энергетику, биотопливо и захоронение углерода − можно отнести к процессам, сокращающим потребление энергии и выбросы СО2, но никак не к генерации зеленой энергии. Таким образом, испанцы справедливо не стали повторять не слишком убедительные лозунга МЭА о бурном росте инвестиций в экологически чистые источники энергии.

Показательно отношение нефтегазовых компаний к инвестициям в зеленую энергетику. В 2022 году чистый доход от продажи ископаемого топлива вырос более чем в два раза по сравнению со средним показателем за последние годы. Мировые производители нефти и газа получили около 4 триллионов долларов США.

Этот рекордный доход был использован для капитальных вложений, увеличения доходов акционеров, выплаты и погашения задолженности. В clean energy инвестировать хоть сколько-нибудь значительные средства компании не желают.

При этом инвестиции в собственное развитие опасно сократились. В период с 2010 по 2019 год три четверти денежных средств, как правило, инвестировались в новую добычу. Сейчас эта доля составляет менее половины.

Инвестиции нефтегазовой отрасли в источники энергии с низким уровнем выбросов составляют около 5% от инвестиций в разведку и добычу (0,5% от чистой прибыли), хотя в 2022 году они удвоились и достигли по оценкам 20 млрд долларов, из которых около 11 миллиардов долларов было потрачено на биоэнергетику.

По статье «биоэнергетика» основные расходы направлены на биодизель и биобензин (очевидно, имеется в виду производство спирта на топливо).

Современную энергетику можно рассматривать как арену борьбы на двух площадках: «жидкое топливо против электротранспорта» и «ВИЭ-генерация против всей остальной генерации». Инвестиции мейджеров в жидкое биотопливо логично подкрепляют их стремление сохранить мировую систему заправки жидким топливом парка в 1,2 млрд легковых автомобилей.

Из графика, кстати, следует рост парка на 4,1% в год, а, согласно обозреваемому докладу, рост нефтепеработки в последние годы составлял гораздо меньшую величину.

Видимо, удержать баланс спроса/предложения все эти годы удавалось за счет сокращения потребления топлива более экономичными моторами и ростом загрузки НПЗ. В последнее время регулярными стали сообщения о росте загрузки НПЗ за 90% при нормальном уровне порядка 80%.

В докладе МЭА говорится, что очень напряженный рынок нефтепродуктов в 2022 году обусловлен сильным восстановлением спроса на нефтепродукты, чистым сокращением перерабатывающих мощностей, высокими ценами на природный газ и снижением уровня запасов. Эти факторы в совокупности привели к рекордному росту маржи нефтепереработки, особенно для средних дистиллятов, таких как дизельное топливо и керосин. Благодаря хорошей рентабельности и напряженной рыночной конъюнктуре инвестиции в нефтеперерабатывающие заводы (без учета расходов на техническое обслуживание) продолжили свой рост в 2022 году, достигнув 40 млрд долларов США. Это увеличение было обусловлено в первую очередь на Ближнем Востоке, в Китае, Индии и Северной Америке, где было построено несколько крупнотоннажных заводов (например, НПЗ Аль-Зур в Кувейте и НПЗ Jieyang и Shenghong в Китае). После чистого сокращения мощностей в 2021 году нефтеперерабатывающая промышленность увеличила свои чистые мощности примерно на 0,4 млн баррелей в сутки в 2022 году и увеличит еще больше в 2023 году.

МЭА, конечно, напоминает, что «несмотря на текущую хорошую рентабельность, в ближайшие годы, вероятно, будет все сложнее осуществлять многомиллиардные инвестиции в новые мощности, учитывая сохраняющуюся неопределенность в отношении долгосрочных перспектив спроса на нефть». То есть, по мнению МЭА, нефтегазу предстоит «нелегкий» выбор между «неопределенностью перспектив спроса на нефть» и «двукратным ростом доходов от добычи нефти и газа».

МЭА вынуждено признать, что оценка инвестиций на анализе объявленных планов расходов всех крупных и средних нефтяных, газовых и угольных компаний показывает, что поставки ископаемого топлива вырастут в 2023 году более чем на 6% и достигнут 950 миллиардов долларов США. Наибольшая доля от этого общего объема приходится на разведку и добычу нефти и газа, где ожидается рост инвестиций на 7% в 2023 году до более чем USD 500 США, что позволит вернуть этот показатель в совокупности к уровню 2019 года.

Инвестиции в угольную промышленность в 2023 году вырастут на 10% до чуть менее 150 миллиардов долларов США, и уже сейчас они значительно превышают допандемический уровень. Тенденция снижения инвестиций в новые угольные электростанции остается, но в 2022 году было одобрено строительство 40 ГВт новых угольных электростанций − самый высокий показатель с 2016 года. Почти все они были построены в Китае, что отражает высокий политический приоритет, придаваемый энергетической безопасности после серьезной напряженности на рынке электроэнергии в 2021 и 2022 годах.

Глобальные инвестиции в угольную промышленность в 2022 году увеличились до 135 млрд долларов, что на 20% больше, чем в 2021 году, признает МЭА. Почти 90% инвестиций пришлось на Азиатско-Тихоокеанский регион, преимущественно на Китай и Индию.

Если вы вернетесь к первому графику текста, то там написано, что рост инвестиций в чистую энергию в 2022 году по отношению к 2021 году составил около 17%, а рост инвестиций в уголь − 20%. По мнению ИРТТЭК, эти цифры и есть основной результат доклада МЭА − рост инвестиций в уголь в 2022 году опережал рост инвестиций в ВИЭ несмотря на объявление угля на СОР26 в 2021 году главным врагом человечества.

В целом инвестиции в уголь растут гораздо стабильнее инвестиций в ветрогенерацию, что показывает сравнение графиков.

В докладе МЭА приведены довольно скептические данные о перспективах СПГ.

Объем инвестиций в проекты сжижения в 2022 году в 24 млрд долларов был ниже уровня 2010-х годов.

Однако инвестиции в регазификационные мощности продемонстрировали значительный рост в 2022 году, так как компании из ЕС объявили, возобновили или ускорили реализацию планов по строительству новых мощностей по импорту СПГ объемом около 130 млрд куб. м, включая более 20 проектов на базе плавучих хранилищ регазификационных установок (FSRU). Около 45 млрд. куб. м новых регазификационных мощностей ожидается к концу 2023 года.

Долгосрочный характер газовой инфраструктуры, а также европейская нулевая климатическая цель на 2050 г. вызвали дискуссию о риске блокировки или невостребования активов для новой инфраструктуры импорта СПГ. При этом недавний взрыв инвестиций в мощности по импорту СПГ в Европе не сопровождался параллельной волной заключения долгосрочных контрактов на поставку. Из 100 млрд куб. м новых срочных контрактов на поставку СПГ, подписанных в 2022 году, почти половина приходится на портфельных игроков, а треть — на покупателей в Азии и только около 20% предназначено для Европы. Общий объем твердых контрактов (около 70 млрд. куб. м) остаются значительно ниже годовых потребностей: покупатели в Европе в основном полагаются на спотовый и гибкий СПГ, чтобы покрыть дефицит, возникший из-за сокращения поставок российского газа.

Ускорение климатических амбиций и чувствительность к высоким ценам на газ накладываются на общий фон, пишет МЭА: мы оцениваем чистую приведенную стоимость (NPV) заводов СПГ, находящихся в стадии строительства более 300 миллиардов долларов США при условии, что цены останутся в диапазоне около 9-11 $/mmbtu в течение 30-летнего экономического срока службы. Однако снижение предполагаемой цены на газ на 20% сведет NPV к нулю.

На конец мая в США цены на природный газ составляли 2,6 $/mmbtu, в Европе − 7,3 $/mmbtu (260 $/тыс. куб. м). Границу рентабельности американских производителей СПГ эксперты оценивают в $500-550 за тыс. куб. м. Для Кувейта она должна быть ниже, но арабы наверняка будут ориентироваться на ценовую планку американских производителей. Так что не исключено, что появлявшиеся весной предупреждения аналитиков о нехватке газа для Европы зимой 23/24 гг. не лишены основания даже при успешном заполнении подземных хранилищ.

Среди многих данных МЭА приводит инвестиции в нефтегазодобычу США.

На сланцевый сектор приходится около четверти всех инвестиций в добычу нефти и газа несмотря на то, что операторы отдают предпочтение доходности, а не росту добычи, пишет МЭА. А доля сланца в общей добыче нефти США составляет порядка 65-70%.

Из этих данных следует, что отдача сланца на инвестиции в 2-3 раза больше, чем традиционной нефти?

О политике мейджеров МЭА пишет: «Крупнейшие американские и европейские компании объявили о рекордных прибылях в 2022 году, но при этом не внесли существенных изменений в инвестиционные планы, которые они составляли до энергетического кризиса. Заметным исключением является компания BP, которая пересмотрела свои планы по сокращению добычи на 40% и теперь будет стремиться к 25%-му сокращение добычи к 2030 году. В целом, европейские крупные компании торгуются с более низким коэффициентом отношения цены акций к прибыли по сравнению с их американскими коллегами, при этом до сих пор инвесторы не очень доверяли европейским компаниям за их более высокие обязательства, связанные с энергопереходом».

Агентство, таким образом, признает, что инвесторов волнуют доходы, а не строительство ветряков и солнечных панелей, в доходность которых они не верят. На прошедших годовых собраниях мейджеров акционеры дружно отвергли попытки зеленых активистов заставить компании тратить больше денег на зеленые миражи.

Дополнительная информация

- Источник: Нефтянка

Идет загрузка следующего нового материала

Это был последний самый новый материал в разделе "Угольная энергетика"

Материалов нет