Российские нефтяные компании в 2018 г. сохранят стабильные объемы добычи нефти и продолжат инвестиции в ключевые для своей стратегии направления развития. Основа для этого заложена. Динамику операционных и финансовых показателей ведущих компаний нефтяного сектора РФ анализирует Анна Лакейчук, руководитель аналитического отдела ITI Capital.

В 2017 г. нефтегазовый сектор РФ работал в условиях ограничений на добычу, принятых в рамках соглашения ОПЕК+.

Нефтяные цены выросли, но вместе с ними увеличились экспортные пошлины и ставки НДПИ.

Тем не менее финансовые показатели российских компаний улучшились, что позволило им сохранить или увеличить объемы капитальных вложений в добычу и переработку.

При этом "Роснефть" продолжала международную экспансию, "Газпром нефть" сосредоточилась на введении в эксплуатацию новых месторождений и модернизации нефтеперерабатывающий заводов, а "НОВАТЭК" искал пути стабилизации добычи и готовился к запуску завода "Ямал-СПГ".

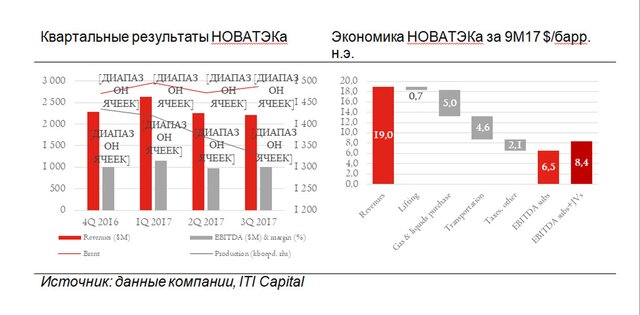

"НОВАТЭК"

На зрелых месторождениях "НОВАТЭКа" продолжает снижаться добыча как газа, так и жидких фракций, в основном вследствие естественного снижения давления газа в пласте на текущих продуктивных горизонтах. Объемы добычи компанией углеводородов за 9М17 упали на 7,5% относительно сопоставимого периода прошлого года, что побудило "НОВАТЭК" инициировать ряд новых проектов и программ по стабилизации добычи.

Компания планирует бурение дополнительных скважин на Юрхаровском и Восточно-Таркосалийском месторождениях и разработку более глубоких продуктивных горизонтов Самбурского месторождения (СП "Арктикгаз"), а также рост объема геологоразведочных работ, приобретение новых активов и лицензий. Ожидается, что первые результаты будут получены уже в 2018 г.

Компания получила четыре новые лицензии на Ямале и Гыданском полуострове за 9М17 и значительно увеличила разведочные работы: на 41% выросли объемы сейсморазведочных работ 3D и на 133% объем бурения по сравнению с соответствующим периодом 2016 г. Ожидаемые суммарные капиталовложения в 2017 г. составят около 40 млрд руб. против 31 млрд руб. в 2016 г.

"НОВАТЭК" улучшил показатели выручки и EBITDA за 9M17, рост составил 5,3% и +2,3% г/г соответственно. Выручка от продажи газа при этом выросла на 7,9% благодаря увеличению объемов продаж и цен (средняя регулируемая цена выросла на 3,9% с 1 июля 2017 г.).

Маржа EBITDA в 3К17 осталась неизменной и несколько снизилась за 9М17 по сравнению с соответствующими цифрами 2016 г. Снижение чистой прибыли за 9М17 произошло из-за значительной разовой прибыли в первом полугодии 2016 г., связанной с продажей 9,9% акций завода "НОВАТЭКа" "Ямал СПГ" Фонду Шелкового пути. "НОВАТЭК" продемонстрировал устойчивый свободный денежный поток на фоне увеличения операционного денежного потока (+5,6% г/г в рублях и +24% в долларах).

В декабре "НОВАТЭК" сообщил о долгожданном событии - запуске первой технологической линии по производству СПГ и отправке первого танкера с СПГ покупателям. Компания уже пробурила 95 промысловых скважин, которые полностью покроют потребности в поставке газа для технологических линий СПГ №1 и №2. Партнеры по проекту "Ямал СПГ" (Total, Китайская национальная нефтегазовая корпорация и Фонд Шелкового пути) решили расширить производительность завода (16,5 млн т в год с трех технологических линий), построив четвертую технологическую линию мощностью 1 млн т.

Мы предполагаем, что запуск первой технологической линии не будет иметь значительного влияния на операционные результаты "НОВАТЭКа" до второй половины 2018 г., так как необходимо некоторое время, чтобы технологическая линия достигла полной мощности (5,5 млн т в год).

В рамках недавнего дня стратегии "НОВАТЭК" представил ключевые направления развития компании до 2030 г., среди которых рост добычи газа за счет увеличения ресурсной базы, увеличение рентабельности и поддержание низких затрат на добычу и cжижение, оптимизация каналов сбыта СПГ. Планируемый объем капитальных затрат до 2030 г. составит порядка 700-780 млрд руб. для в текущих активов и 2,5-2,8 трлн руб. для проектов СПГ, при этом суммарный денежный поток от операционной деятельности ожидается в размере 6,4-7 трлн руб. Рост добычи газа и жидких углеводородов возобновится в 2018-19 гг. и превысит показатели 2016 г. только в 2020 г., в 2020-25 гг. ожидается ускорение роста до 7-10% в год за счет увеличения мощностей по производству СПГ.

"НОВАТЭК" планирует принять финальное инвестиционное решение по строительству нового СПГ-завода ("Арктик СПГ-2") в конце 2018 г. – начале 2019 г., планируемая мощность составит 18 млн т СПГ в год, общие капитальные затраты оцениваются в $19 млрд (на 30% ниже по сравнению с "Ямал-СПГ").

Компания также намеревается инвестировать в повышение глубины переработки газового конденсата на своем перерабатывающем комплексе в Усть-Луге, строительство перевалочного комплекса СПГ на Камчатке, пилотный проект по строительству небольших СПГ-заводов и заправочных станций для продвижения использования СПГ в качестве моторного топлива на российском рынке. "НОВАТЭК" объявил некоторые целевые финансовые показатели на 2018 г.: маржа EBITDA, включая долю в СП, ожидается в диапазоне 35-45% (44% за 9М17), чистая маржа - 20-25% (27% за 9М17), соотношение чистого долга к EBITDA не более 1,0х (0,7х за 9М17). Дивидендная политика останется неизменной в среднесрочной перспективе (30% от прибыли по МСФО) в связи со значительными инвестициями в новые проекты компании.

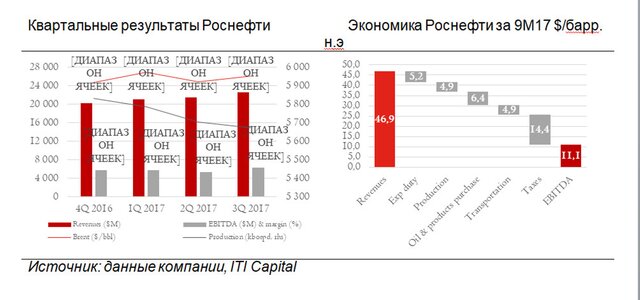

"Роснефть"

"Роснефть" по итогам 9М2017 увеличила суммарную добычу углеводородов практически на 10% г/г до 5,72 млн баррелей н. э. в сутки, из них 7,5% являются результатом приобретения "Башнефти", и 1,2% роста достигнуто на месторождениях "Юганскнефтегаза" и Ванкорского кластера. Добыча газа несколько увеличилась, однако ее доля в суммарной добыче снизилась до 19,8% против 21% за 9M16.

В 3К17 компания показала отсутствие роста по сравнению с предыдущим кварталом, и мы полагаем, в 2017 г. добыча, не включая показатели "Башнефти", будет на уровне 2016 г., принимая во внимание действующее соглашение ОПЕК+. Продление соглашения ОПЕК+ до конца 2018 г. побудит "Роснефть" отложить запуск некоторых проектов по освоению месторождений.

"Роснефть" продемонстрировала сильный рост выручки и показателя EBITDA под воздействием растущих цен на нефть и роста рентабельности перерабатывающего сегмента. Чистая прибыль снизилась на 4% в рублях, однако еще больше вопросов возникает из-за негативного свободного денежного потока на фоне одновременного увеличения капиталовложений до 630 млрд руб. за 9М17 (+33% г/г) и снижения операционного денежного потока ниже отметки 200 млрд руб. (-63% г/г).

Компания потратила 401 млрд руб. ($6,9 млрд) на сделки M&A в течение 9М17 по сравнению с 357 млрд руб. ($5,3 млрд) в 2016 г. Покупка "Башнефти" стала главной сделкой прошлого года; в 2017 г. "Роснефть" уже объявила о приобретении пяти компаний, включая компанию по разведке и добыче ("ННК-Проекты"), нефтесервисную компанию, "Пересвет банк" (сделка в рамках финансовой реструктуризации) и неконтрольный пакет в двух активах за пределами России: 49% в Essar Oil, втором по величине нефтеперерабатывающем заводе Индии с индексом Нельсона 11,8 и крупной розничной сетью, и 30% в концессионном соглашении Зохр, разрабатывающем шельфовое месторождение газа в Египте в сотрудничестве с Eni и BP (850 млрд куб. м запасов согласно оценкам ENI).

Две последние транзакции оказались самыми дорогостоящими: полное вознаграждение за Essar Oil составило до $3,9 млрд ($3,6 млрд из них выплачено в 3К17), приобретение Зохра оценивается в $1,1 млрд (сделка закрылась в октябре 2017 г.), а также предусматривает выплату $1,1 млрд в качестве компенсации прошлых затрат Eni (согласно оценкам компании будет выплачено в течение следующих 6 месяцев), кроме того, ожидаются свыше $2 млрд капиталовложений в 2018 – 2021 гг.

Суммарные инвестиции, включая капиталовложения и приобретение лицензий и активов, достигли 1,1 трлн руб. ($18 млрд), такая же сумма в рублях была отражена в отчетности за 2016 г. ($16 млрд), и ожидаемый объем инвестиций в 2017 г. составит около 1,3-1,4 трлн руб. "Роснефть" уверяет акционеров, что данные расходы предоставят хорошие возможности для расширения бизнеса и экономические выгоды, однако оценить отдачу от новых проектов пока трудно.

Другой канал оттока денежных средств, который может вызвать беспокойство инвесторов, связан с предоплатами, перечисленными "Роснефтью" Petróleos de Venezuela (PDVSA) и правительству Курдистана по договорам купли-продажи нефти ($1,1 млрд и $1,3 млрд соответственно).

Данные предоплаты являются одними из главных факторов существенного снижения операционного денежного потока компании примерно до 200 млрд руб. за 9М17 (-63% г/г). Однако "Роснефть" не усматривает никаких значительных рисков, связанных с исполнением данных контрактов, даже в свете снижения кредитного рейтинга PDVSA (S&P: с "CCC-" до "CC 3" ноября 2017 г., Fitch: с "C" до "RD" 13 ноября 2017 г.) и политических разногласий между властями Курдистана и Ирака.

Дивиденды

В сентябре 2017 г. "Роснефть" одобрила первые промежуточные дивиденды за 1П17 в размере 3,83 руб. за акцию (общая сумма - 40,6 млрд руб.), что подразумевает коэффициент выплаты 50% чистой прибыли по МСФО. Компания объявила минимальную целевую частоту дивидендных выплат – два раза в год.

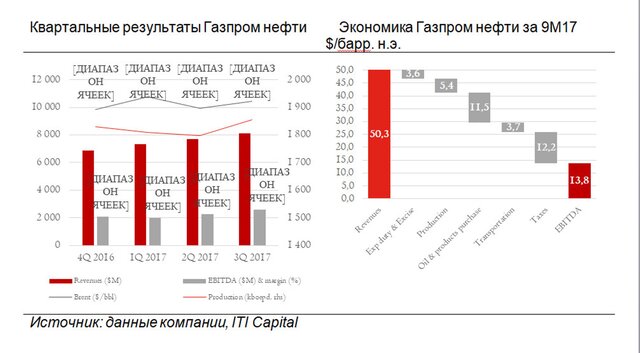

"Газпром нефть"

"Газпром нефть" продолжает наращивать объем добычи, однако темп роста замедляется: суммарная добыча углеводородов выросла на 5,7% г/г за 9М17 против 7,9% в 2016 г. и 20% в 2015 г. Добыча нефти увеличилась на 7,4% г/г на фоне растущего вклада проектов "Новопорт", "Приразломное" и "Мессояха", однако в 2017 г. на операционную эффективность повлияет соглашение ОПЕК+ об ограничении добычи, которое вступило в силу в ноябре 2016 г.

"Газпром нефть" снизила объемы переработки на 4,4% г/г вследствие ремонтных работ на нефтеперерабатывающих заводах.

Финансовые результаты были ожидаемо сильными благодаря более высоким объемам продажи нефти и росту цен на нефть и нефтепродукты, что подтвердили двузначные темпы роста выручки и прибыли. Свободный денежный поток вышел в положительную зону благодаря уменьшению объема капиталовложений на фоне окончания первого этапа строительства инфраструктуры Новопортового месторождения и снизившихся объемов бурения на старых месторождениях, что частично компенсировало выросшие расходы на переработку по программе модернизации на заводах в Омске и Москве.

С начала года компания получила лицензии на разведку и добычу углеводородов на двух месторождениях и двух блоках в Западной Сибири, месторождении в Оренбургской области и блоке в шельфовой зоне Охотского моря (часть Сахалинского проекта).

В июне 2017 г. "Газпром нефть" приобрела у Repsol 25,02% акций "Евротэк-Югра" (с возможностью увеличить долю до 50%). "Евротэк-Югра" владеет правами на разработку и добычу в семи блоках в Ханты-Мансийском автономном округе. В 2013-2016 гг. компания пробурила девять разведочных скважин. Цена сделки не разглашается.

Дивиденды

В ноябре 2017 г. совет директоров "Газпром нефти" объявил промежуточные дивиденды в размере 10 руб. на акцию за 9М17, что предполагает коэффициент выплаты 25% на основе чистой прибыли по МСФО и дивидендную доходность 3,9% (исходя из стоимости акций на дату объявления).

Менеджмент компании не планирует опираться на какой-либо конкретный коэффициент выплаты, однако подтверждает намерение увеличить абсолютную величину дивидендов по итогам 2017 г. примерно на 20% г/г, что может составить 12,8 руб. на акцию (2016 г.: 10,68 руб. на акцию).

Прогноз

Мы ожидаем, что в 2018 г. рынок будет следить за инвестиционными приоритетами "Роснефти": инвесторы и аналитики ожидают, что менеджмент уделит больше внимания органическому росту и операционной эффективности вместо M&A. На наш взгляд, снижение долга и более взвешенный подход к управлению оборотным капиталом создадут позитивные сигналы для акций.

"Газпром нефть" в связи с продлением сделки ОПЕК+ до конца 2018 г., вероятно, будет вынуждена отложить запуск некоторых новых месторождений, вследствие чего ей придется пересмотреть краткосрочные операционные цели и перераспределить капиталовложения. На наш взгляд, возможны более высокие дивиденды компании на фоне снижения бюджета капиталовложений.

"НОВАТЭКу" в следующем году компании предстоит продемонстрировать первые результаты программы стабилизации добычи на зрелых месторождениях и рентабельность производства и продаж СПГ. Компания также к концу 2018 г. может принять финальное инвестиционное решение о строительстве завода "Арктик СПГ-2", что станет важным шагом в реализации планов "НОВАТЭКа" стать значимым игроком на международном рынке СПГ.

Дополнительная информация

- Источник: Вести.Экономика

Идет загрузка следующего нового материала

Это был последний самый новый материал в разделе "Бизнес"

Материалов нет