Рубль и нефть: что события в Саудовской Аравии говорят об этой взаимосвязи?

Волатильность нефтяного рынка на текущей неделе показала, что взаимосвязь между рублем и нефтяными ценами возможно, еще слабее, чем мы думали. Рубль в значительно большей степени зависит от аппетита глобальных инвесторов к риску, чем от цен на нефть.

Атака на нефтяную инфраструктуру Саудовской Аравии в прошлые выходные и последовавший скачок цен на нефть (в моменте почти на 17%) был практически проигнорирован рублем (валюта в понедельник укреплялась на данных новостях примерно на 1%). В то же время рубль в полной мере прочувствовал на себе все перипетии торговой войны в сентябре и августе. Мы говорили об ослаблении взаимосвязи между рублем и ценами на нефть начиная с 2017 года, но повышенная волатильность на нефтяном рынке на текущей неделе показала, что, возможно, эта взаимосвязь стала еще слабее, чем мы думали.

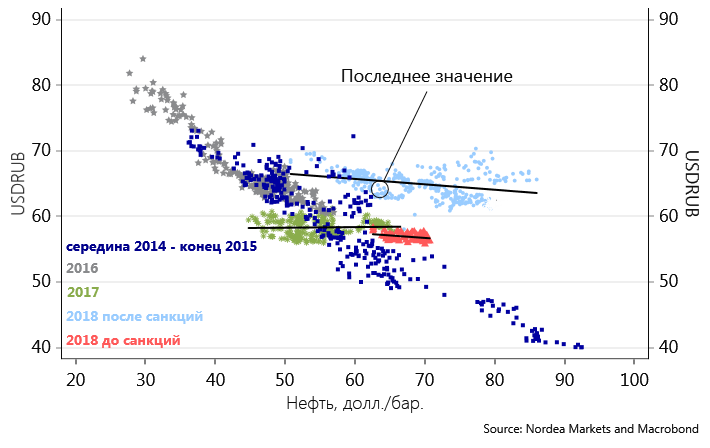

Рис. 1. С 2017 года взаимосвязь между рублем и ценами на нефть стала существенно слабее, чем в 2014-2016 годах.

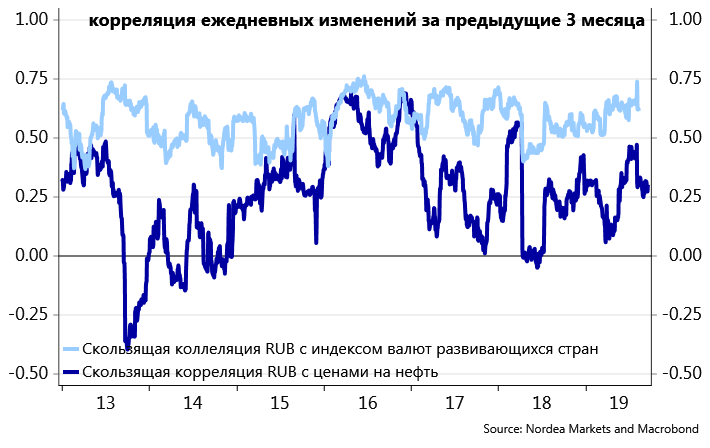

Ситуация текущей недели в очередной раз демонстрирует, что рубль больше не является исключительно сырьевой валютой и в значительно большей степени реагирует на изменение общего настроения инвесторов к риску на глобальных площадках. Формальный анализ корреляций дает аналогичную картину. Корреляция между рублем и индексом валют развивающихся стран устойчиво составляет около 60%, в то время как корреляция с ценами на нефть колеблется в районе 25% (рис. 2). Похоже, что колебания нефти внутри весьма широкого диапазона 55-70 долл./бар. могут иметь весьма ограниченные последствия для курса рубля. В то же время даже внутри данного диапазона взаимосвязь между рублем и ценами нефть, вероятно, имеет асимметричный характер, выражающийся в более сильной реакции рубля на падение цен на нефть, чем на их рост.

Рис. 2. Корреляция между рублем и индексом валют развивающихся стран систематически выше, чем корреляция между рублем и ценами на нефть

Традиционно снижение корреляции связывают с действием бюджетного правила с 2017 года, которое предписывает Минфину сберегать избыточные нефтяные доходы, то есть доходы, полученные от цен на нефть выше 40 долл./бар. (уровень, который ежегодно индексируется на 2%). Механизм сбережения предполагает конвертацию избыточных доходов в валюту, что создаёт дополнительный спрос на неё, препятствуя укреплению рубля в ответ на рост цен на нефть. Дополнительный фактор ослабления зависимости рубля от цен на нефть — это улучшение фундаментальных показателей российской экономики. Россия накопила значительные международные резервы (530 млрд. долл.), цена на нефть, обеспечивающая сбалансированность бюджета, снизилась с более чем 100 долл./бар. в 2013 году до примерно 50 долл./бар. в 2018. В результате экономика стала менее уязвима к волатильности на нефтяном рынке, что нашло своё отражение и в более слабой реакции рубля на изменение цен на нефть.

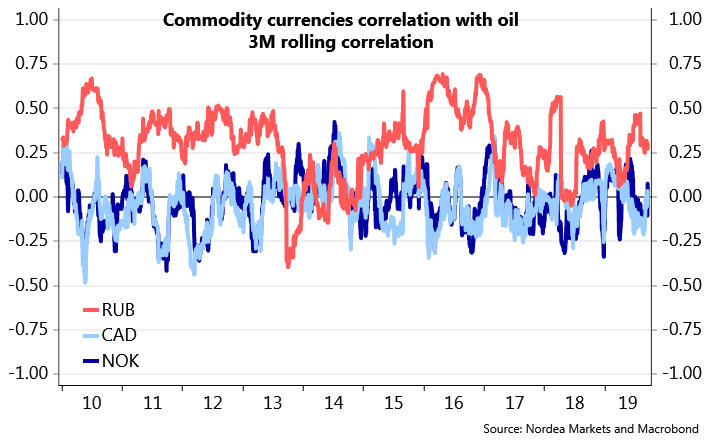

Хотя в последние годы корреляция между курсом рубля и ценами на нефть существенно снизилась, пример Норвегии и Канады показывает, что это взаимосвязь может быть ещё слабее (корреляция канадского доллара и норвежской кроны с нефтью близка к нулю). С этой точки зрения потенциал для дальнейшего ослабления зависимости остаётся.

Рис. 3. Корреляция канадского доллара, норвежской кроны и рубля с нефтью

Рубль, вероятно, по-разному реагирует на изменение цен на нефть, вызванное шоком спроса и шоком предложения. Рост цен на нефть, связанный с сокращением предложения (как в случае с атаками на Саудовскую Аравию) имеет отрицательные последствия для глобального экономического роста и, как следствие, для аппетита инвесторов к рисковым активам. В результате положительное влияние более высоких цен на нефть для рубля частично нейтрализуется общим ухудшением настроений инвесторов. В случае роста цен на нефть, вызванного ростом спроса, складывается иная ситуация. Позитивный эффект для рубля от более высоких цен на нефть усиливается позитивным отношением глобальных инвесторов к рисковым активам.

Что это означает для будущей динамики рубля? Вероятно, пока риски по спросу на нефть остаются смещенными в сторону ослабления на фоне замедления глобальной экономики и торговых войн, рубль вряд ли получит существенную поддержку от усилий ОПЕК+ сохранять цены на нефть на комфортных уровнях. В случае будущих краткосрочных шоков предложения нефти рубль может смотреться лишь немного лучше прочих валют развивающихся стран. Заметное устойчивое укрепление рубля требует улучшения аппетита глобальных инвесторов к риску, что пока не происходит в свете сохраняющихся угроз эскалации торговых войн.

Мы сохраняем умеренно негативный взгляд на рубль, ожидая его ослабления до отметки 66 в паре с долларом до конца года и до отметки 67 к концу 2020 года.

Дополнительная информация

- Автор: Татьяна Евдокимова, главный аналитик Nordea Bank

- Источник: ПРАЙМ

Идет загрузка следующего нового материала

Это был последний самый новый материал в разделе "Макроэкономика"

Материалов нет