Несмотря на рост темпов вакцинации по всему миру (более 30% населения Земли1), а также все старания приспособиться к жизни в условиях пандемии, новые штаммы коронавируса ставят под вопрос возможность полноценного функционирования обществ и экономик в ближайшей перспективе. В частности, появившийся этим летом дельта-вариант активно распространяется в обоих полушариях планеты (см. рис. 1), ставя некоторые страны перед угрозой очередных ограничительных мер. Рост заболеваемости наблюдается, в частности, в Китае (нынешняя вспышка охватила уже более половины провинций) и США, где новые случаи достигли двенадцати- и восьмимесячного максимума соответственно2. Обострение ситуации на крупнейших рынках сбыта сырьевых товаров проверяет на прочность высокие ценовые коридоры, образовавшиеся за последние полгода. Так, нефтяные котировки на этой неделе выходили за пределы нижней границы уже привычного с начала лета диапазона 70-75 долл. США/барр., опустившись на 5% с начала августа и на 2% относительно первых чисел июня (см. рис. 2).

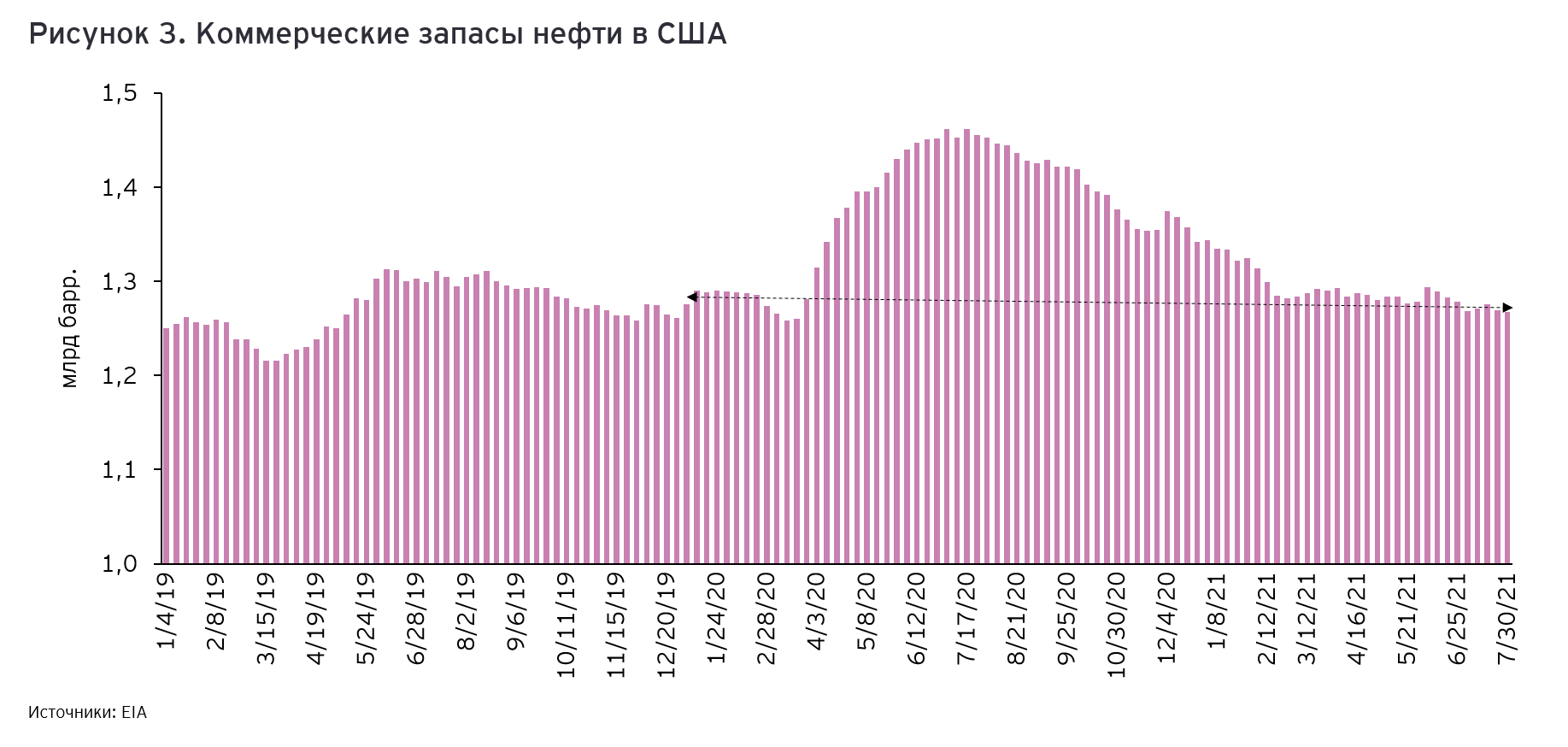

При этом, несмотря на риски со стороны спроса, участники ОПЕК+ следуют утвержденному в июле курсу на ежемесячное увеличение поставок нефти на 400 тыс. баррелей в сутки с августа по декабрь текущего года3 (с фокусом на возвращение к докризисным показателям примерно к сентябрю 2022 года). В свою очередь, среди факторов, играющих на поддержание цен на нефть, стоит отметить динамику коммерческих нефтяных запасов. Например, в США они сократились до самого низкого уровня с января 2020 года (см. рис. 3). Немаловажную роль также играет и ближневосточный фактор: ожидаемое возвращение иранской нефти на рынок сейчас выглядит не столь очевидным, как в первом полугодии.

В будущем фундаментальные факторы продолжат играть решающую роль: помимо эпидемиологической ситуации (с возможным появлением новых штаммов) сложившемуся балансу угрожает грядущий сезон атлантических ураганов, который вновь может привести к перебоям на американском рынке. При этом, как видно из рис. 4, сохраняется взаимосвязь между нефтяными котировками и большинством фондовых индексов, а в условиях непрекращающейся неопределенности нельзя списывать со счетов и спекулятивные факторы. В частности, внимание рынка сейчас приковано к дальнейшим решениям ФРС США по ключевой ставке, которые могут определить судьбу «аттракциона неслыханной щедрости» в виде профицита ликвидности. Рынок металлов уже отреагировал на заявления о возможных изменениях4: с начала лета цены на золото и медь упали на 9%. Остается ждать реакции со стороны энергоносителей – Минэнерго США уже скорректировало свой прогноз по стоимости нефти на 2022 год до 66 долл. США/барр.5

Показать источники

[1] https://ourworldindata.org/covid-vaccinations?country=OWID_WRL

[2] Bloomberg

[3] https://www.reuters.com/business/energy/opec-meets-agree-oil-supply-boost-prices-rise-2021-07-18/

[4] https://www.reuters.com/world/us/feds-bostic-says-he-favors-balanced-fast-approach-tapering-2021-08-09/

[5] https://www.eia.gov/outlooks/steo/

Дополнительная информация

- Источник: EY

Идет загрузка следующего нового материала

Это был последний самый новый материал в разделе "Рынки"

Материалов нет