Группа американских промышленников призвала Министерство энергетики США максимально сократить экспорт произведенного в стране СПГ, предупредив об ожидаемом повышении цен и возможном дефиците энергоносителя этой зимой.

Цены на газ в Европе в двадцатых числах сентября подошли к отметке $900 за тыс. куб. м.

Спекулятивный взлет цен, скорее всего, скоро прекратится, но проблема неопределенности в балансе мирового рынка газа останется.

В совместном прогнозе Citigroup и Institute for Energy and Finance Foundation, «Природный газ: запуск энергетического перехода» (Natural gas: Powering Up the Energy Transition) утверждается, что до 2027 года мировой спрос должен будет покрывать рост добычи газа в Северной Америке. Без этого роста СПГ будет не хватать даже в варианте умеренного спроса в Европе.

Аналитики Citigroup предлагают и второй вариант, когда Европа потребляет гораздо больше газа, и в ответ на это растет предложение.

Экологические, социальные и управленческие проблемы (ESG), проблемы энергетической безопасности и снижение затрат на возобновляемые источники энергии и хранение энергии – все это конкурентные проблемы для газа на традиционном энергетическом рынке, говорится в прогнозе.

В Европу, представляющую собой “единый” конкурентный рынок, отправляется около 25% всех поставок СПГ, а около 85% мирового СПГ поступает всего на шесть рынков – Европа, Япония, Китай, Южная Корея, Индия и Тайвань. Небольшое изменение на любом из этих рынков может принципиально изменить мировой баланс СПГ.

Авторы прогноза предлагают следующий вариант баланса СПГ до 2030 года.

В этой таблице выделяется прогноз фантастического роста добычи газа в США: от 94 млрд куб. м в 2021 году до 323 млрд куб. м в 2030 году. Такой рост сомнителен вследствие огромного давления администрации Джо Байдена на нефтегазовых сектор и снижения инвестиций в нефтегаз из-за ковидных ограничений и многочисленных прогнозов о «конце эры». Но именно на росте добычи в США строится оптимистичный прогноз Citigroup о мировом балансе СПГ. Для удобства приводим прогноз по суммарному потреблению и предложению в отдельной таблице.

|

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

| Суммарное

предложение | 484 | 481 | 508 | 540 | 558 | 593 | 607 | 650 | 802 | 933 | 966 | 1010 |

| Суммарный

спрос | 482 | 481 | 509 | 541 | 559 | 585 | 591 | 610 | 656 | 683 | 684 | 678 |

До 2025 года разница спроса/предложения лежит в диапазоне 3%, а на 2021-23 годы аналитики Citigroup вообще указали превышение спроса над предложение, пусть всего и на 1 млрд куб. м. Прогноз был обнародован в июле и работа над ним, по словам авторов, шла около года, что повышает ценность предсказания дефицита СПГ в текущем году, который пока блестяще сбывается. Нынешний рост цен фактически был предсказан за несколько месяцев.

На 2030 год превышение предложения СПГ над спросом прогнозируется на уровне 330 млрд куб. м. При этом рост производства СПГ в США с 2021 по 2030 года должен составить 230 млрд куб. м, еще 60 млрд куб. м должна добавить Россия плюс понемногу остальные производители. Пока нет данных, подтверждающих такие возможности производителей. В России принята масштабная программа газификации, а в США газ ускоренно вытесняет из энергобаланса уголь: за последние 15 лет доля газа выросла с 20% до примерно 35% и продолжает расти.

Другие аналитические структуры аналогично предсказывают балансирование рынка около нуля. В Rystad Energy профицит/дефицит СПГ до 2030 году оценивают в диапазоне до 10 млн тонн (13,6 млрд куб. м), что составляет около 2,5% рынка, мощность одного крупного СПГ-завода.

Ситуация на рынке мощностей СПГ может измениться в любой момент. Например, в Мозамбике из-за местных боевиков Total остановила строительство завода Mozambique LNG, а ExxonMobil отложила принятие инвестрешения по Rovuma LNG. В сумме эти два завода должны были дать рынку 28 млн т СПГ в год.

Многие инвестрешения по заводам СПГ в США были отложены после того, как цена на газ упала в прошлом году ниже безубыточного уровня. А потребители снова мечтают увидеть такую цену, отказываясь от долгосрочных контрактов (на 15-20 лет – срок строительства плюс срок окупаемости) с формулой цены, гарантирующей окупаемость проектов.

Оптимисты считают ситуацию с ценами на газ в Европе нормальным следствием стратегического переформатирования мировой энергомодели. Пройдет лет десять, утверждают они, и будет настроено достаточно ветряков и солнечных панелей, чтобы гарантировать передовым странам надежное снабжение энергией. Пессимисты отрицают самую возможность надежного энергоснабжения за счет ВИЭ и предсказывают все продолжение зависимости энергетики развитых стран от газа, угля и нефти при росте их цены из-за снижения инвестиций.

Аналитики Wood Mackenzy в докладе «Перспективы развития мирового газового рынка на 2021 год до 2050 года» (Global gas 2021 outlook to 2050) прогнозируют необходимость построить к 2050 году мощности для производства 376 млн метрических тонн СПГ в год. Согласно графику уже с 2025 года существующие мощности не смогут обеспечить всех потребителей.

В WoodMac считают, что мировые цены на газ и СПГ снизятся в 2022 году по мере ввода в эксплуатацию «Северного потока-2», но потом цены снова будут расти до 2025 года, поскольку рост мировых поставок СПГ замедлится, в то время как спрос на СПГ в Азии продолжает расти, сокращая поставки СПГ в Европу.

По мнению агентства, улучшились перспективы окончательных инвестрешений (FID) по заводам СПГ: с начала 2021 года приняты решения по мощностям на 45 млн тонн в год, в частности, в Катаре (Северо-Восточное месторождение) и России (Балтийский СПГ). В ближайшие 18 месяцев в агентстве ожидают дополнительных инвестрешений.

Риск переизбытка предложения агентство видит в конце 2020-х годов. Значительное число проектов СПГ, по которым были приняты инвестрешения в 2018-19 годах, была отложено в реализации, и их ввод в строй теперь ожидается после 2025 года. В период 2026-28 годов на рынок поступит больше СПГ, чем может потребоваться, считают аналитики, что создает условия для ценового давления на рынок.

Несмотря на сильный рост спроса на СПГ в Азии новая волна роста поставок СПГ на 120+ млн тонн в год в период с 2025 по 2030 год окажет давление на глобальный баланс СПГ, утверждается в докладе. Европа сможет выбирать между импортом СПГ и по российским газопроводам. Мировые цены на СПГ упадут с 2026 года, но восстановятся после 2029 г., поскольку рынок будет нуждаться в значительных новых поставках СПГ.

Окно возможностей для роста мирового спроса на газ будет открыто до 2040 года, считают авторы, так как газ остается относительно дешевым решением для снижения зависимости от угля и нефти при одновременном увеличении инвестиций в электрификацию, возобновляемые источники энергии и водород. С учетом того, что мировой спрос на СПГ, как ожидается, удвоится в течение следующих 20 лет, и с учетом того, что предложение СПГ от некоторых устаревших проектов продолжает сокращаться, в агентстве предполагают, что к 2040 году рынку потребуются инвестиции в производство более чем 250 млн тонн СПГ.

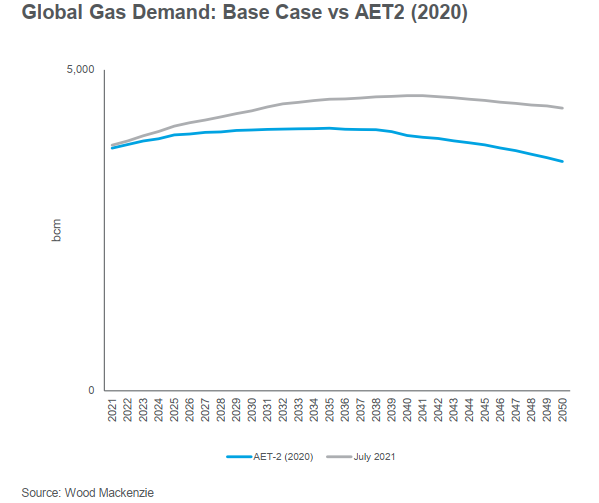

Однако по мере ускорения энергетического перехода глобальный спрос на газ достигнет пика в 2040 году, а потом снизится (ниже график для двух сценариев, 2020 и 2021 гг.).

Следующие 20 лет выглядят многообещающими для инвестиций в СПГ, но после 2040 года горизонт станет пасмурным, говорят в WoodMac.

По нашему мнению, следующие 20 лет действительно будут решающими, но не только для СПГ, а для энергорынка в целом. Прогнозы, основанные на теории глобального потепления вследствие выбросов СО2, все больше расходятся с реальностью.

На графике ниже видно, что рост температуры по модели МГЭИК (на котором основаны все заклинания о сокращении выбросов) почти в три раза превышает реальный измеренный рост средней мировой температуры за последние 30 лет.

Серый – температура, которая должна соответствовать текущей концентрации парниковых газов по сценарию МГЭИК RCP8.5, если верна модель группы о чувствительности средней температуры Земли к их концентрации,

Желтый – температура, которая должна соответствовать лучшему случаю сокращения использования ископаемого топлива по сценарию B1, опять же при условии, что модель чувствительности МГЭИК верна.

Синий и Оранжевый – реально измеренная температура от UAH и NASA GISS соответственно.

Разница между измерениями UAH и NASA GISS сопоставима с ростом температуры за 30 лет, то есть находится близко к пределам погрешности измерений. Это означает, что однозначно доказанного потепления нет, что показала прошедшая суровая зима в Южном полушарии, и, по прогнозам, покажет наступающая зима в Северном полушарии.

Вернемся к газу: запасы газа в США на 16,5% ниже, чем годом ранее, почему и волнуются американские промышленники. При этом экспорт СПГ вырос на 41% по отношению к прошлому году.

Industrial Energy Consumers of America (IECA), торговая группа, представляющая производителей химических веществ, продуктов питания и материалов, попросила Министерство энергетики заморозить разрешения на новые экспортные заводы по производству СПГ и приказать производителям сократить поставки до тех пор, пока запасы в США не увеличатся.

В Европе запасы газа в подземных хранилищах ниже среднего почти на 30%.

На Земле много газа, и он все время образуется из выделяющегося из недр планеты водорода. Но от газа в месторождениях до газа в конфорках потребителей большая дистанция, преодоление которой затрудняют ухабы либеральной рыночной экономики.

Материал подготовлен

Институтом развития технологий ТЭК (ИРТТЭК)

Дополнительная информация

- Источник: Нефтянка

Идет загрузка следующего нового материала

Это был последний самый новый материал в разделе "Рынок газа"

Материалов нет