Глобальная мощность фотоэлектрических систем значительно выросла в 2022 году, достигнув показателя в 1 185 ГВт, говорится в докладе МЭА «Краткий обзор мировых фотоэлектрических рынков 2023». Абсолютно лидерство по производству панелей и строительству СЭС захватил Китай. При этом практика эксплуатации систем в США показывает их ускоряющуюся деградацию.

Материал подготовлен Институтом развития технологий ТЭК.

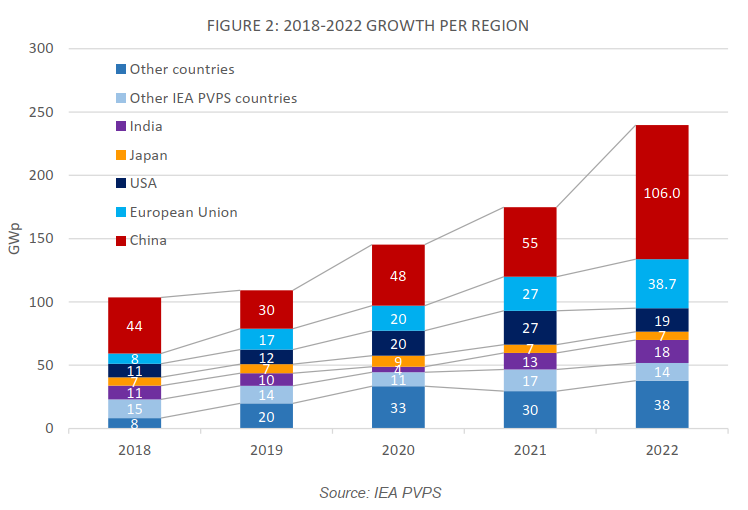

Глобальная мощность фотоэлектрических систем (PV) в 2022 году выросла на 240 ГВт, достигнув, согласно предварительным данным, 1 185 ГВт, говорится в докладе МЭА «Краткий обзор мировых фотоэлектрических рынков 2023». При этом практика эксплуатации систем в США показывает их ускоряющуюся деградацию.

Абсолютным лидером по строительству PV является Китай. В 2020 году он ввел в эксплуатацию 48,2 ГВт PV, в 2021 — 54,9 ГВт, в 2022 — 106 ГВт. Вводимые мощности равномерно сбалансированы между централизованными и распределенными системами.

Европа продемонстрировала продолжающийся уверенный рост, установив 39 ГВт. Лидерами континента стали Испания (8,1 ГВт), Германия (7,5 ГВт), Польша (4,9 ГВт) и Нидерланды (3,9 ГВт).

Польша впервые вошла в первый десяток стран по вводу PV. Страна также готовится к ускоренному строительству атомной генерации и не собирается отказываться от угольных мощностей. При этом Польша, в отличие от Германии, не спешит с развитием ветроэнергетики. До 2030 года рост мощности ветряков прогнозируется всего до 8-10 ГВт.

Поскольку солнце светит гораздо регулярнее, чем дует ветер, похоже, в Польше выбрали свою оптимальную схему энергоснабжения.

Американский рынок PV сократился до 18,6 ГВт под совокупным влиянием торговых проблем и задержек с подключением к электросетям, в то время как Бразилия установила 9,9 ГВт, почти удвоив новые мощности предыдущего года.

Индия вновь продемонстрировала уверенный рост с 18,1 ГВт, преимущественно в формате централизованных систем. Проникновение фотоэлектрических технологий в стране составляет почти 10%.

Япония показывает стабильный уровень в 6,5 ГВт, как и в 2021 году.

Значительные объемы PV введены в Австралии (3,9 ГВт) несмотря на проблемы с цепочкой поставок и в Южной Корее.

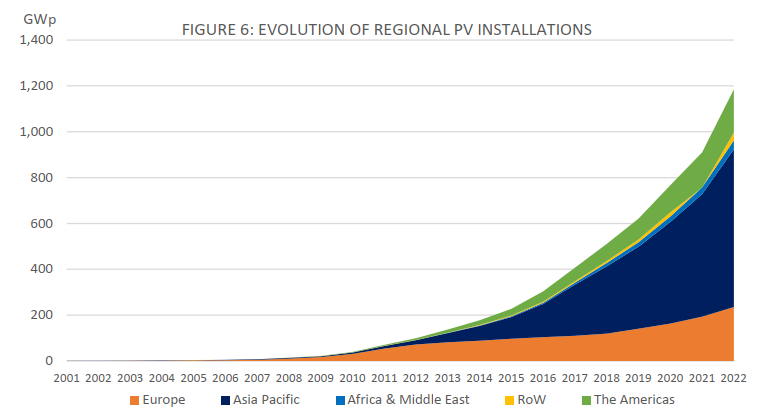

На графике представлен рост PV мощности по странам, входящим в Программу МЭА по фотоэлектрическим энергетическим системам (IEA PVPS), и не входящим в нее. На 2022 год показан ввод по основным регионам.

Занятно, но, похоже, в Китае пришли к такому же выводу о стратегии развития ВИЭ, как и в Польше. По данным Государственного управления по делам энергетики Китая, установленная мощность в секторе ветроэнергетики за первый три месяца 2023 года выросла на 11,7% и составила примерно 380 млн кВт, а в секторе солнечной энергетики – на 33,7% до 430 млн кВт. Солнце растет в три раза быстрее ветра.

На графике рост PV по регионам в 2018-22 годах.

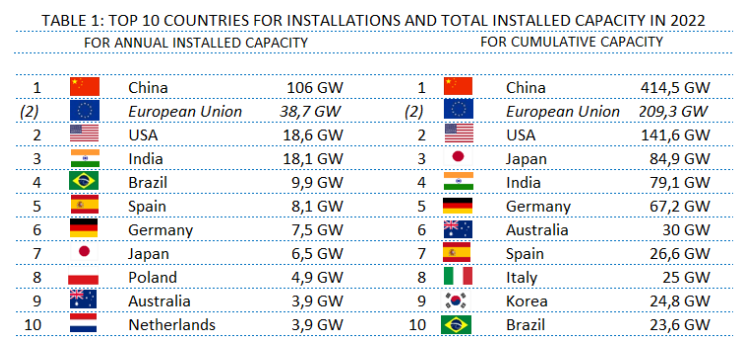

На графике рост мощности PV по странам в 2022 году и общая установленная мощность.

Отметим резкий рывок строительства PV в Китае по сравнению с США и Европой. Поднебесная ввела в 2022 году 26% общей установленной мощности, США — 13%, Европа — 18%. Ситуация логичная, так как Китай производит, по оценкам, 84% всех солнечных панелей мира. Зависимость стран мира от китайского производства такова, что Джо Байден ради выполнения своих планов по обезуглероживанию энергетики пообещал наложить вето на законопроект о налогах на импорт в США китайских солнечных панелей, который хотят провести через Конгресс местные производители.

Более быстрый рост солнца по сравнению с ветром — общемировая тенденция. За 6 лет мощности солнечных электростанций увеличились вчетверо. Для ветровой генерации для этого потребовалось 9 лет, атомной энергетики — 11, для технологии СПГ — 17 лет.

Популярность PV особенно быстро растет в Африке и на Ближнем Востоке.

Дешевые солнечные панели из Китая плюс дешевые конструкции для их установки (это не 200-метровые башни ветряков) — абсолютное преимущество PV перед ветрогенерацией.

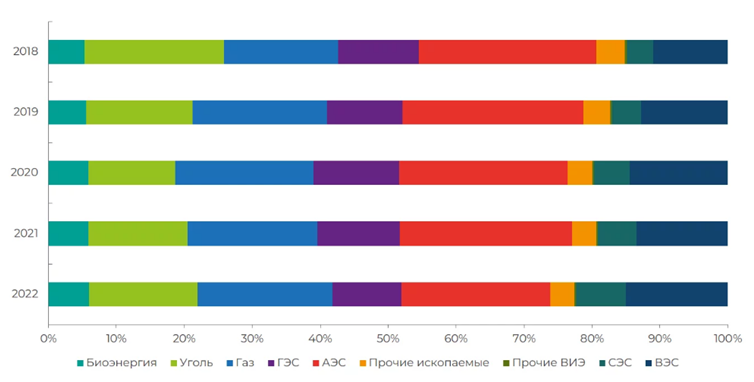

Европа, впрочем, идет своим путем. За последние 5 лет доля СЭС в суммарной генерации СЭС+ВЭС не изменилась — 32–35%.

Структура генерации электроэнергии в ЕС по источникам

Сегмент крышных установок в последние годы догоняет по доле сегмент муниципальной энергетики. Потребители надеются снизить расходы на электроэнергию, хотя опыт некоторых пользователей подтверждает — срок окупаемости панелей с аккумуляторами порядка 30 лет.

Но скоро эйфории потребителей от крышных панелей придет конец. Власти под давлением энергетиков вынуждены ограничивать возможности частных хозяйств продавать энергию от панелей в сеть. В Калифорнии, например, по новым правилам домовладельцы, установившие солнечные панели на свои крыши, будут зарабатывать на продаже энергии в общую сеть в среднем на 75% меньше, чем раньше. От владельцев панелей начинают требовать приобретать их вместе с аккумуляторами, что резко увеличивает стоимость PV.

Среди стран максимальная доля PV в общей генерации имеет место в Испании.

Здесь же активно обсуждают ярко выраженный результат такой доли — нулевые цены на электроэнергию. В воскресенье 23 апреля с 23:00 до 13:00 и с 15:00 до 20:00 цена электроэнергии для регулируемых тарифов составляла ноль евро за мегаватт-час.

А в Нидерландах 19 апреля на амстердамской бирже Epex Spot цена контракта с доставкой на следующий день опускалась до минус 739,96 евро/МВт*ч. Средневзвешенная цена оставалась отрицательной в течение всего торгового дня — каждый час с 10 до 17 часов.

Причиной оказалось избыточное производство электроэнергии на ветряных электростанциях — рост существенно превысил спрос.

Технически и финансово оптимизировать энергосистему с нестабильной генерацией можно, очевидно, только в том случае, если она находится в одних руках, в собственности государства, которое в целях общей эффективности системы может поддерживать планово убыточные источники энергии. В принципе, такую схему можно внедрить и через регулирование рыночных инструментов. Но не надолго: работать существующие мощности будут, а инвестировать в новые без гарантий прибыли на десятилетия вперед рынок откажется. Напомним: рынок кончается там, где сделка не может не состояться. А отключение электроэнергии в современной цивилизации означает ее уничтожение.

В докладе МЭА обсуждается проблема, как снять с общей энергосистемы, или хотя бы уменьшить, проблему нестабильной генерации. Среди идей: использование самопотребления в коллективных зданиях, то есть генерация и потребление размазывается на несколько агентов, объединенных в одну компактную инфраструктуру (этакую мини-сеть). Схема позволяет мелкосерийным генераторам продавать продукцию непосредственно потребителям без необходимости становиться коммерческими операторами.

В рамках пакета «Чистая энергия для всех европейцев» ЕС представил концепцию сообществ по возобновляемым источникам энергии (REC) и гражданских энергетических сообществ (CEC). REC должен позволить гражданам продавать продукцию из возобновляемых источников энергии своим соседям.

Также обсуждаются такие схемы, как тендеры на мощность (Испания), прекращение экспорта солнечной энергии в сеть от частных производителей в случае насыщения сети (Австралия) и налоги на экспорт энергии (Калифорния, Бельгия).

Однако гораздо более актуальным вопросом для PV является вопрос не регулирования (он, в принципе, решаем), а окупаемости панелей и их деградации при эксплуатации. Расхождение в показателях EROEI от разных источников слишком велико, чтобы им можно было доверять: от «на производство солнечных панелей уходит больше энергии, чем они произведут за время жизни» до «солнечные панели станут основой будущей энергетики». А показателям деградации панелей по опыту эксплуатации в США крупных солнечных станций из отчета «Глобальный отчет по солнечным панелям» компании Raptor Maps, похоже, можно верить.

Основные вывода отчета:

- потеря производительности из-за аномалий панелей почти удвоилась: с 1,61% в 2019 году до 3,13% в 2022 году, что на 94% больше, чем за последние 4 года;

- для объектов мощностью более 200 МВт средняя неэффективность из-за аномалий увеличилась более чем втрое с 2019 года, увеличившись с 1,10% до 4,04% в 2022 году;

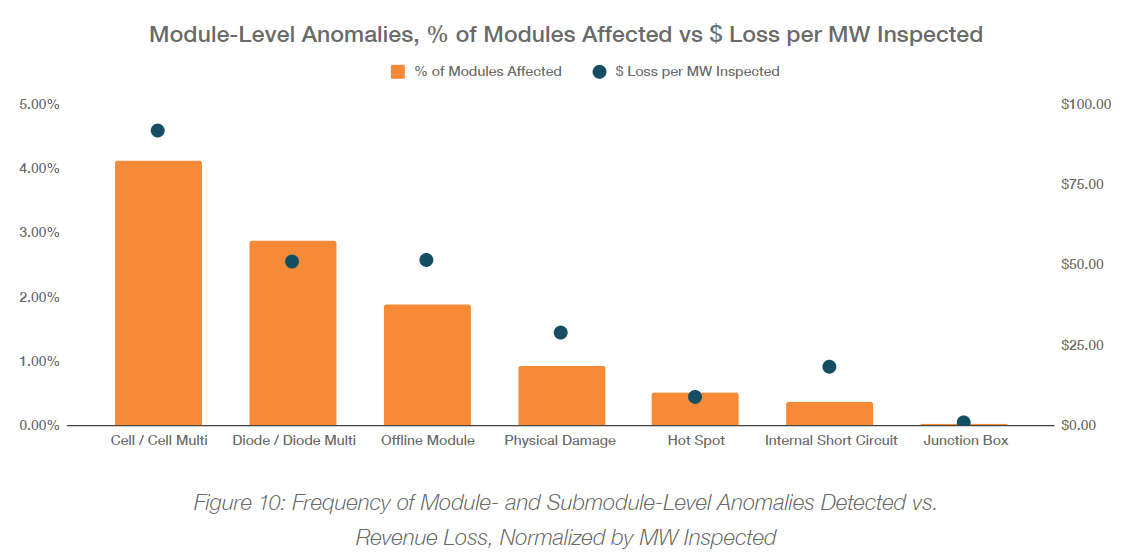

- итоговая годовая потеря выручки оценивается в $82 млн для проанализированных 24,5 ГВт активов в 2022 году, что означает среднюю потерю в размере $3350 за МВт. Экстраполяция общей установленной фотоэлектрической мощности по всему миру (по состоянию на конец 2021 года, исключая жилые помещения) приводит к потере годовой выручки в размере $2,5 млрд.

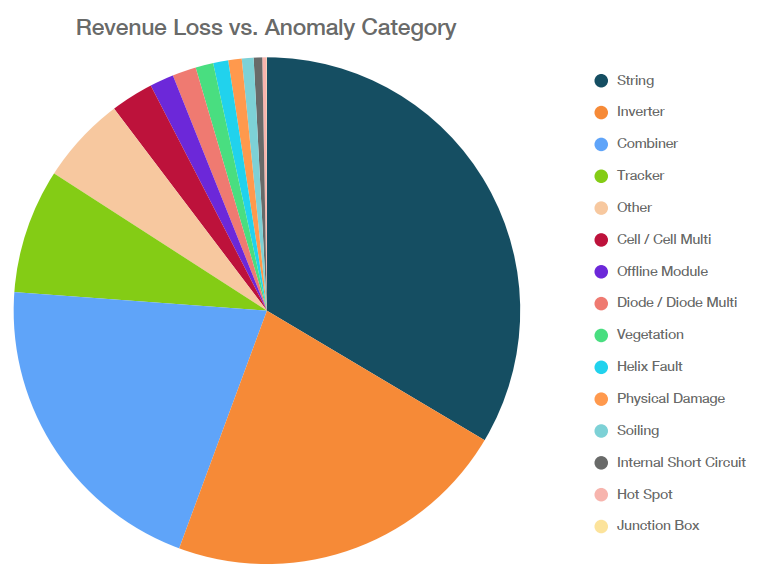

Причины потери мощности (слева-направо): загрязнение, растительность, другое, трекер поворота панелей по солнцу, модули панелей, распределительный щиток, инвертор, соединения.

График распределение финансовых потерь по причинам деградации. Наибольший ущерб приносят причины, связанные с электрическими контактами.

Вследствие аномалий соединений было потеряно 34% от общей потери выручки, из-за аномалий инвертора − 22%, а совокупные аномалии привели к потере 21% выручки.

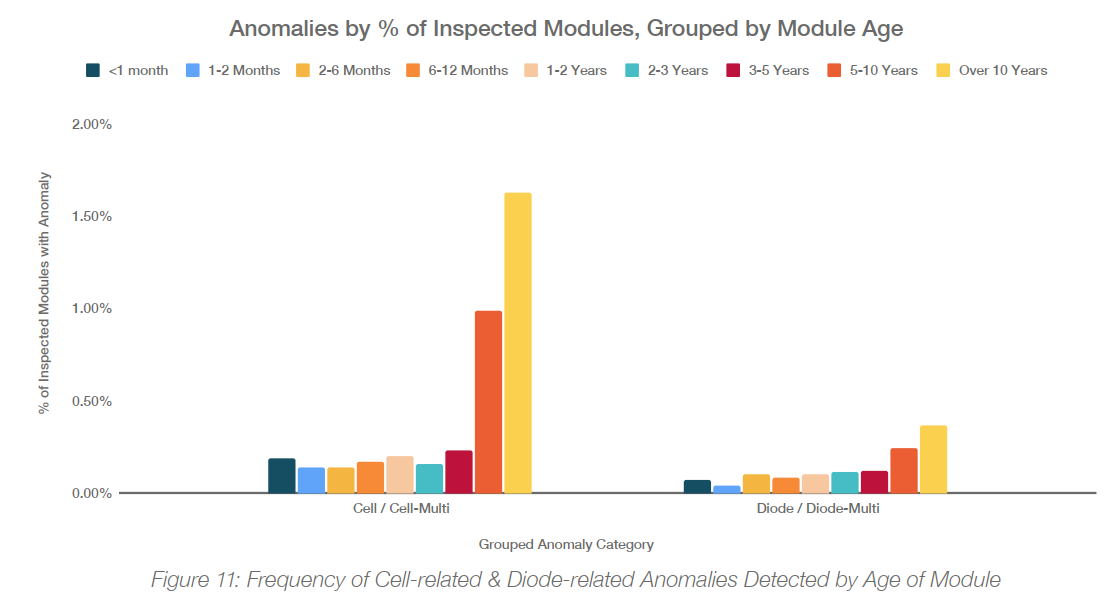

Поражает разброс деградации – в десять раз по разным объектам.

Причем процесс потери мощности наиболее отчетливо выражен для крупных объектов.

При этом сами модули показывают хорошую стабильность работы. Панели высокого качества обеспечивают деградацию всего 0,3% в год.

Четыре года – слишком небольшой срок для глобальных выводов об экономической эффективности PV в условиях меняющихся цен, налогов, условий эксплуатации. Одни условия для объектов мощностью более 200 МВт, совсем другие – для объектов уровня небольшого села. Китай, например, запустил новую крупную программу по внедрению солнечной энергии в сельских районах, известную как программа «Фотоэлектрические системы всего округа». Однако для отопления домов в сельских районах предполагается использовать технологии чистого сжигания угля, равно как и для основы энергетики в масштабах страны: в первом квартале 2023 года в Китае было введено в строй 20,5 ГВт угольной генерации, что больше 18,5 ГВт за весь 2021 год.

Дополнительная информация

- Источник: Нефтянка

Идет загрузка следующего нового материала

Это был последний самый новый материал в разделе "Солнечная энергетика"

Материалов нет