Ветрогенераторы и солнечные панели уступают по эффективности инвестиций гидроэнергетике и биомассе

Глобальные инвестиции в ВИЭ достигли в 2022 году рекордных 0,5 трлн долларов США, но это составляет менее 40% от необходимых для сценария потепления 1,5 °C, говорится в совместном докладе Международного агентства по возобновляемым источникам энергии (IRENA) и Инициативы по климатической политике (CPI) «Глобальный ландшафт финансирования возобновляемых источников энергии 2023». Авторы настаивают на полной переориентации инвестиций в ископаемое топливо в пользу ВИЭ. При этом из данные доклада следует вывод о многократно более низкой эффективности инвестиций в ветряную и солнечную генерацию по сравнению с гидроэнергетикой и твердой биомассой.

Материал подготовлен Институтом развития технологий ТЭК.

В 2022 году глобальные инвестиции во все технологии энергоперехода — возобновляемые источники энергии, энергоэффективность, электрифицированный транспорт, теплоснабжение, накопление энергии, улавливание и хранение углерода (CCS) — достигли $1,3 трлн. Инвестиции выросли на 19% по сравнению с уровнем 2021 года и на 50% по сравнению с 2019 годом.

Тем не менее, нынешние темпы инвестиций, по оценке авторов доклада, недостаточны. Поддержание мира на пути к достижению энергетического перехода в соответствии со сценарием 1,5 °C, изложенным в обзоре IRENA World energy transitions outlook 2022, потребует ежегодных инвестиций в среднем $5,7 трлн в период с 2021 по 2030 год и $3,7 трлн в период с 2031 по 2050 год. В докладе предлагается перенаправить на технологии энергоперехода $0,7 трлн в год из запланированных в 2023 году инвестиций в ископаемое топливо.

По мнению ИРТТЭК, претензии на означенные триллионы означают полный отрыв сотрудников IRENA от реальности или косвенное признание недостижимости цели в 1,5 °C.

энергоэффективность и технологии, связанные с энергопереходом, 2015-2022 гг.

В 2021 году инвестиции в ископаемое топливо выросли на 15% до $897 млрд, а предварительные данные за 2022 год предполагают, что они, возможно, достигнут $953 млрд. По оценкам, только на разработку и разведку новых месторождений нефти и газа ежегодно до 2030 года будет тратиться $570 млрд.

по сравнению с ископаемыми видами топлива, 2015-2022 гг.

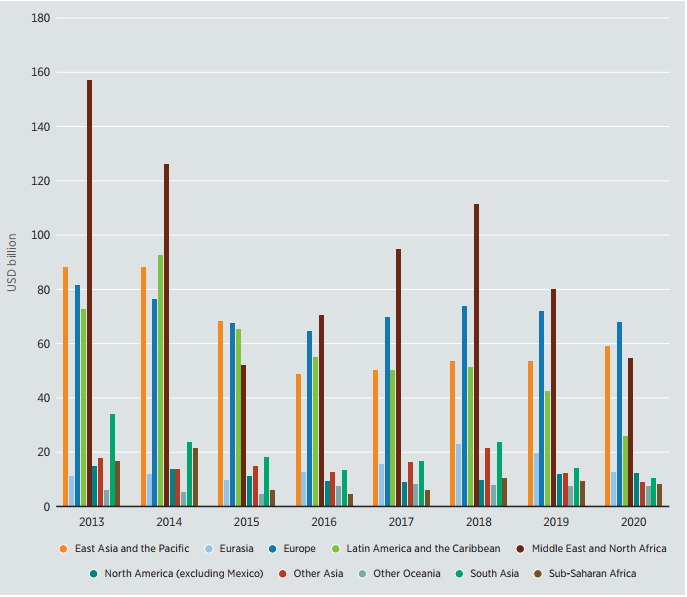

В период с 2016 по 2022 год финансирование проектов по добыче угля выросло на 400%, а проектов по добыче нефти и газа — на 225%. В Африке, которую пытались направить по пути развития исключительно зеленой энергетики, капитальные затраты на разведку нефти и газа выросли с $3,4 млрд в 2020 году до $5,1 млрд в 2022 году.

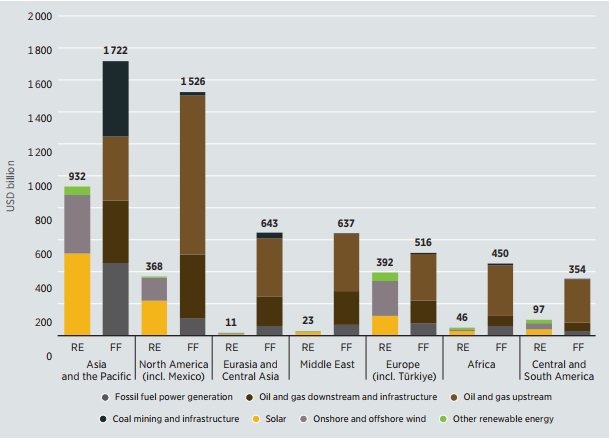

В региональном разрезе инвестиции в ископаемое топливо были самыми высокими в Азиатско-Тихоокеанском регионе, за которым следовала Северная Америка и Азия. При этом Евразия и Центральная Азия продемонстрировали наибольшую пропасть между инвестициями в возобновляемые источники энергии и ископаемое топливо — в 58 раз. На Ближнем Востоке инвестиции в ископаемое топливо в 28 раз превысили инвестиции в возобновляемые источники энергии, в Африке — в 10 раз.

по сравнению с ископаемым топливом в разбивке по регионам, 2015-2020 гг.

В дополнение к прямым инвестициям в активы индустрия ископаемого топлива продолжает получать значительную поддержку в виде субсидий. В период с 2013 по 2020 год во всем мире на субсидии на ископаемое топливо было потрачено $2,9 трлн. В Европе в расчете на душу населения субсидии на ископаемое топливо составили $113.

Если рассматривать только новые мощности по производству электроэнергии, то в период между 2015 и 2021 годом инвестиции в новые объекты возобновляемой энергетики были гораздо выше, чем в новые электростанции, работающие на ископаемом топливе. В среднем по всему миру на производство возобновляемой электроэнергии выделялось $339 млрд в год по сравнению со $135 млрд на производство электроэнергии на ископаемом топливе. В результате мощности возобновляемых источников энергии выросли на 130% в период с 2011 по 2021 год по сравнению с ростом невозобновляемых источников энергии всего на 24%.

Авторы IRENA справедливо пишут, что постепенный отказ от инвестиций в активы ископаемого топлива должен сопровождаться отменой субсидий, чтобы гарантировать, что полная стоимость ископаемого топлива отражается в его цене, и создать равные условия для использования возобновляемых источников энергии и других технологий, связанных с переходом на энергетику. Однако в докладе не приводится анализ субсидий на ВИЭ, которые очевидно многократно больше субсидий на ископаемое топливо.

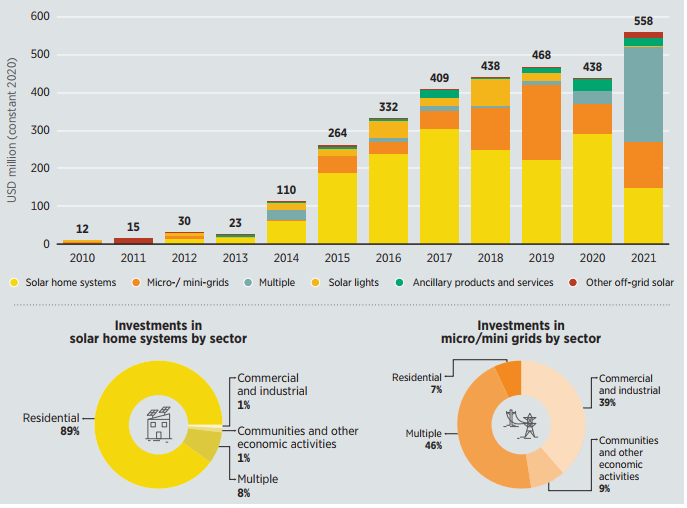

Инвестиции в автономные решения, то есть решения на уровне домохозяйств и местных сообществ, в 2021 году достигли $558 млн. Но эта сумма намного меньше $2,3 млрд, ежегодно необходимых сектору в период с 2021 по 2030 год для ускорения прогресса в направлении доступа к энергии для всего населения планеты.

и средний размер сделки, 2010-2021

При этом инвестиции в автономные сети сосредоточены среди семи крупных действующих компаний, говорится в докладе, которые стремятся к дальнейшему укреплению своих позиций на рынке за счет способности привлекать капитал. Средний размер сделки вырос с $1,1 млн в 2017 году до $3,7 млн в 2021 году.

В докладе такая концентрация капитала называется «признаком роста и зрелости сектора», в действительно она означает финансовую непривлекательность ВИЭ-проектов для массового потребителя. Крупные компании могут пользоваться банковскими кредитами и льготами, недоступными домохозяйствам и местным сообществам.

Еще одна тенденция — сосредоточение инвестиций в энергопереход в энергетическом секторе. В период с 2013 по 2020 год активы по производству электроэнергии привлекали в среднем 90% инвестиций в сегмент возобновляемой энергетики, а в 2021 и 2022 годах — до 97%. То есть энергоэффективность и другие красивые термины перестали привлекать деньги.

В 2021 году стало особенно заметно сокращение инвестиций в домашние солнечные системы и резкий рост сегмента multiple, который представляет собой процесс объединения различных видов генерации, передачи и хранения энергии.

в разбивке по автономным продуктам и энергопотреблению, 2010-2021

В докладе отмечается снижение доли инвестиций в ВИЭ в развивающихся странах — с 27% в 2017 году до 15% в 2020 году. В абсолютном выражении ежегодные инвестиции в страны этого сегмента сократились с 2018 года в среднем на 36%. Страны, определенные Межправительственной группой экспертов по климату как «наименее развитые» привлекли в среднем лишь 0,84% инвестиций в возобновляемые источники энергии в период с 2013 по 2020 год.

В Восточной Азии и Тихоокеанском регионе инвестиции в ВИЭ на душу населения, если исключить Китай, с 2015 по 2021 год сократились на 20%. В Южной Азии инвестиции на душу населения, если исключить Индию, сократились на 76%.

Еще недавно ВИЭ усиленно насаждались в развивающихся странах как выход из энергетической бедности. Провал этой затеи косвенно подтверждает экономическую неэффективность панелей и ветряков, установку которых могут себе позволить только богатые развитые страны, Китай и Индия.

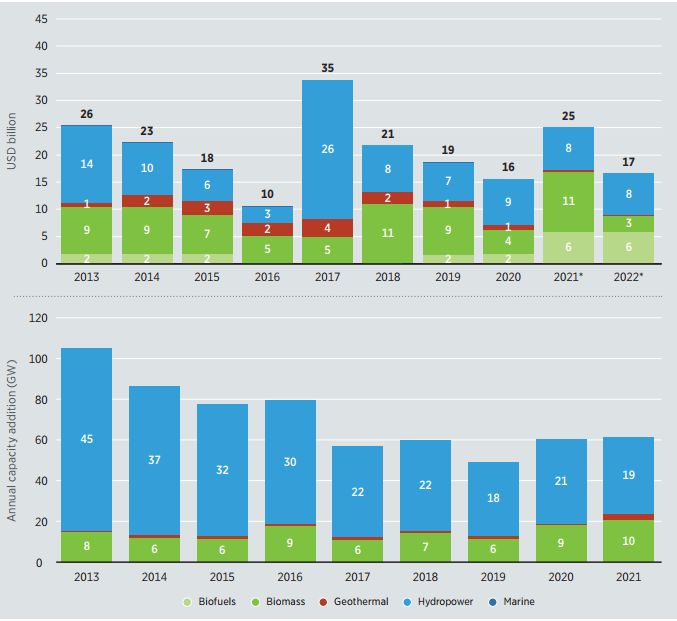

В докладе приведены данные об инвестициях и добавленной мощности для разных видов генерации.

для солнечной генерации, 2013-2022 гг.

для ветрогенерации, 2013-2022 гг.

для возобновляемой генерации, кроме ветра и солнца, 2013-2022 гг.

Аналитики ИРТТЭК свели представленные данные в таблицу для 2013-2021 гг.

| Вид генерации | Инвестиции, $млрд

| Добавленная мощность, ГВт | Добавленная мощность на единицу инвестиций,ГВт/$млрд | КИУМ | Добавленная мощность на единицу инвестиций с учетом КИУМ, ГВт/$млрд |

| Солнце | 1333 | 747 | 0,560 | 12% | 0,067 |

| Оншорный ветер | 919 | 507 | 0,552 | 40% | 0,22 |

| Гидроэнергия | 91 | 246 | 2,7 | 100% | 2,7 |

| Биомасса | 70 | 67 | 0,957 | 100% | 0,957 |

Даже биомасса (в просторечии «дрова») впятеро выигрывают в эффективности инвестиций у ветряков и 14 раз у солнечных панелей.

С учетом прерывистости и необходимости 100-процентного резервирования ВИЭ их конечные цифры надо разделить примерно в четыре раза, что сразу делает их неконкурентоспособными даже по сравнению с дорогой атомной энергетикой, где АЭС на 1 ГВт стоит порядка $10 млрд, то есть конечная цифра 0,1 ГВт/$млрд.

Вывод: ГЭС и дрова оптимальны для инвестиций в электрогенерацию, но они не масштабируемы. Ставку приходится делать на атомную энергетику, что сейчас и происходит в мире.

Дополнительная информация

- Источник: Нефтянка

Идет загрузка следующего нового материала

Это был последний самый новый материал в разделе "ВИЭ"

Материалов нет