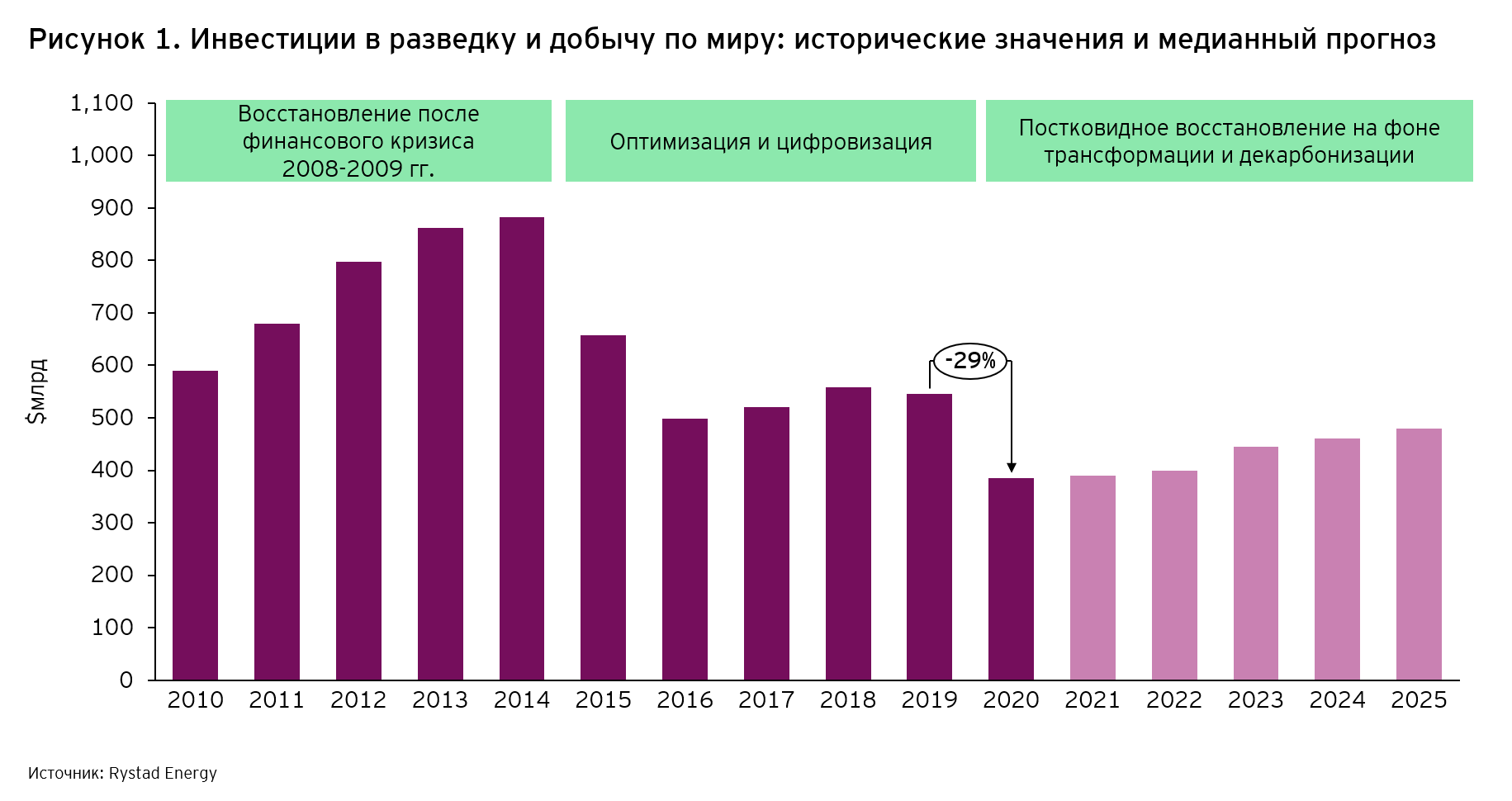

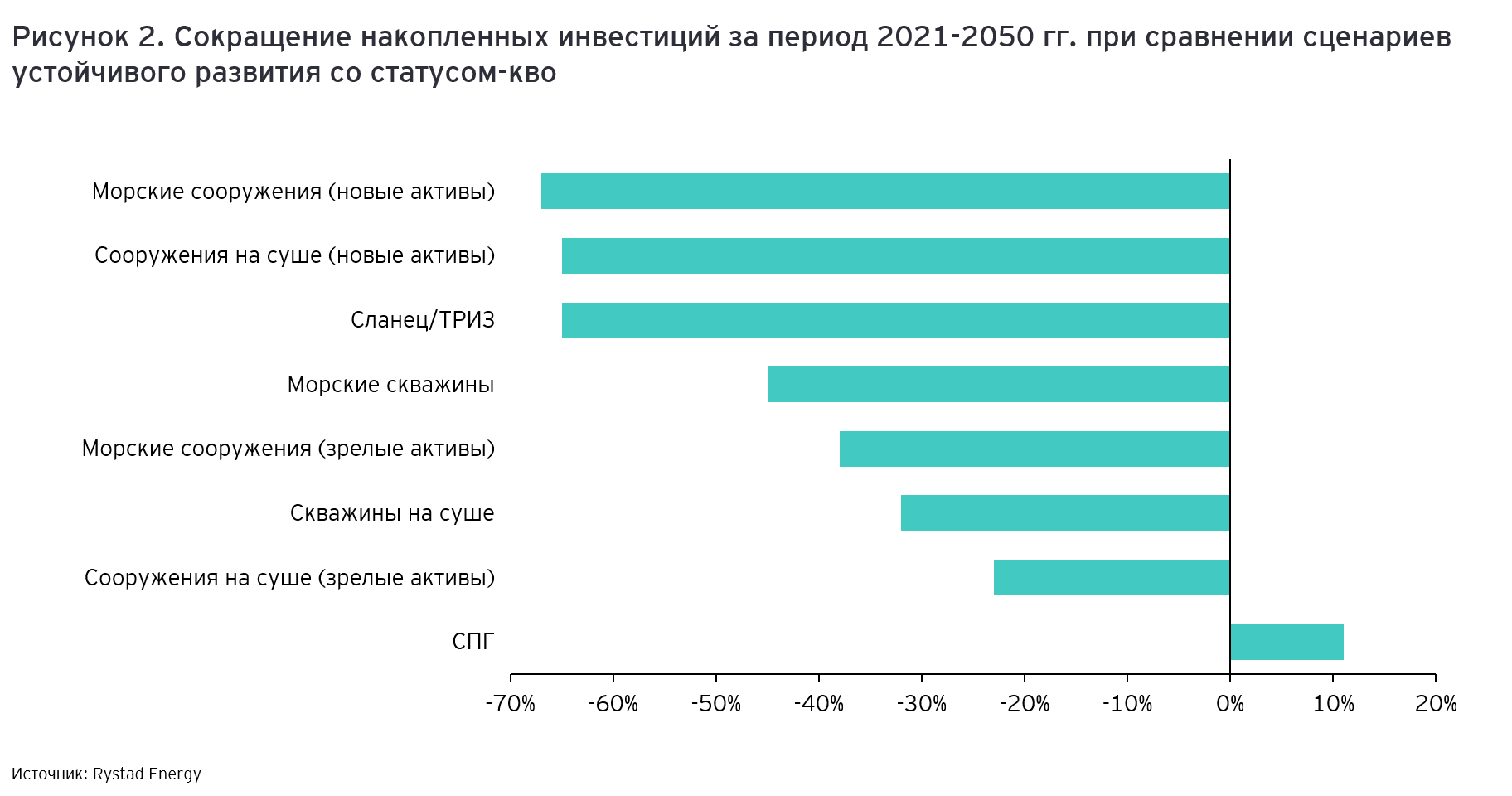

В нефтесервисном секторе, который в прошлом году серьезно пострадал из-за оптимизации затрат заказчиками в целях поддержания денежного потока в условиях пандемии (в сегменте разведки и добычи капвложения сократились год к году на 145 млрд долл. США или 27% до 385 млрд долл. США1), пока не ожидается восстановления, в том числе в связи с нарастающими рисками глобальной декарбонизации. Так, по оценкам Rystad Energy, в среднесрочной перспективе инвестиции в нефтедобычу не вернутся к доковидному уровню (см. рис. 1): в 2021 году объем вложений может вырасти всего лишь до ~390 млрд долл. США, а к 2025 году – до 480 млрд долл. США по медианному прогнозу (против 530 млрд долл. США в 2019 году). А в более отдаленной перспективе (до 2050 года) в сценарии устойчивого развития более половины инвестиций, ожидаемых при сохранении статус-кво, окажутся под угрозой, особенно это касается сланцевых активов и разработки месторождений с нуля (см. рис. 2).

На этом фоне ведущие мировые нефтесервисные компании, столкнувшись с необходимостью эволюционировать вместе со своими заказчиками, продолжают пересматривать свои бизнес-модели, чтобы обеспечить или расширить участие в энергопереходе. Помимо уже привычных смежных направлений, таких как солнечная и ветряная генерация, они осваивают новые решения в области геотермальной и водородной энергетики, а также технологий улавливания и хранения углерода (см. рис. 3). Так, компания Schlumberger заинтересовалась производством экологически чистого лития с целью диверсификации выручки за счет производителей электромобилей и технологических компаний2 и уже к концу года планирует запустить опытную установку NeoLith Energy по его извлечению, на разработку которой ушло более 15 млн долл. США (на монтаж и запуск планируется потратить примерно столько же). Кроме «зеленых» решений компании обладают обширными возможностями, связанными с цифровыми предложениями. Например, у Schlumberger этот сегмент оценивается в 20 млрд долл. США3, а Halliburton, будучи более осторожной в отношении капиталоемких инновационных проектов, рассматривает его в качестве приоритетного4.

Хотя волна трансформаций уже докатилась и до нефтесервисного сектора и некоторые инвестиционные банки теперь называют его в своих отчетах энергетическим сервисом5, нефть и газ продолжат играть важную роль в бизнесе ведущих игроков. Однако в условиях растущей конкуренции им придется быть осмотрительнее в своих расходах (в 2020 году Baker Hughes, Schlumberger и Halliburton в совокупности сократили операционные затраты на 25% г-к-г). Кроме того, в связи с растущим количеством экологических инициатив компании, скорее всего, будут вынуждены пересмотреть свои географические предпочтения в традиционном бизнесе. Например, при ожидаемом снижении инвестиций в сланцевые проекты в США можно прогнозировать увеличение спроса на разработку нефтеносных песков в Канаде с целью производства асфальтовой смеси: в рамках нового инфраструктурного плана Байдена объемом 2,25 трлн долл. США только на строительство дорог и мостов будет выделено 115 млрд долл. США6.

Дополнительная информация

- Источник: EY

Идет загрузка следующего нового материала

Это был последний самый новый материал в разделе "Upstream"

Материалов нет