Введение

Становление климатической повестки в качестве ключевой риторики, определяющей стратегический и геополитический вектор развития на международной арене, происходило в несколько этапов. Наиболее значимым шагом ранее считалось подписание Парижского соглашения по климату, которое Россия ратифицировала в 2019 году (1). Роль Парижского соглашения в экономике РФ многие эксперты восприняли неоднозначно: ряд специалистов призывает не переоценивать влияние документа на внутренние процессы страны [2], тогда как другая группа говорит о серьёзном воздействии на отечественную промышленность [3]. Подобный плюрализм мнений не позволяет считать появление Парижского соглашения и его ратификацию ключевой вехой в актуализации принципов устойчивого развития России. Отправной точкой скорее можно считать заявления Европейского союза о введении трансграничного углеродного регулирования (ТУР) – механизма компенсации углеродного следа, образующегося при производстве продуктов, экспортируемых в ЕС, путём прямых выплат со стороны экспортёра в европейскую казну. Представители РБК, PwC и KMPG уже представили предварительные расчёты дополнительной налоговой нагрузки на отечественные предприятия от введения ТУР (4). Согласно их расчётам, величина «углеродного налога» прогнозируется в размере 1,1 млрд евро ежегодно, тогда как запуск инициативы ожидается в 2022–2025 году [5,6]. Планы ЕС запустили в России процесс подготовки нормативной базы для установления принципов углеродного регулирования, учитывающих интересы государства, общества и бизнеса.

Предпосылки для сокращения углеродоёмкости экономики России и обновление энергетической политики

Поворот к климатической повестке являлся одной из наиболее ожидаемых тенденций на внутриполитической арене – и к такому повороту имелись значительные предпосылки [7]. Экономика России обладает энергоёмкостью, превышающей средние общемировые показатели на 46 % и показатели схожей по климату Канады на 17 % [8]. Между тем уже сегодня на мировом рынке технологий присутствуют решения, позволяющие значительно сократить потребление энергии отечественными предприятиями.

Правительство рассчитывает сократить углеродоёмкость ВВП на 8–10 % к 2030 году и на 40–50 % к 2050 году [9], [10]. Такой вектор развития определён государственной программой «Развитие энергетики», утверждённой постановлением Правительства Российской Федерации № 236 от 02.03.2019 г. Несмотря на взаимосвязь между количеством потребляемого ископаемого топлива при производстве единицы продукции и объёмом эмиссии парниковых газов, осуществляемой в результате процессов переработки топлива, повышение энергоэффективности не является единственным источником сокращения антропогенного воздействия на климат [11, 12, 13]. Другим инструментом, обеспечивающим снижение показателей загрязнения воздуха, является «улавливание» парниковых газов природными экосистемами или «карбоновыми фермами».

Практика создания таких ферм есть не только на Западе, но и в России. Ключевым понятием здесь является «уровень поглощения углерода» – и каждый лесной массив в зависимости от своего расположения и видового разнообразия обладает уникальными показателями. Уровень поглощения углерода находится во взаимосвязи с уровнем его выделения, вместе эти показатели формируют «углеродный баланс». Культивирование природных экосистем с высокой поглотительной способностью способствует достижению «углеродной нейтральности» – желаемого углеродного баланса, где объём выработанных парниковых газов равен количеству поглощённого объёма парниковых газов.

Источник: sergunt / Depositphotos.com

Тандем из процессов энергоэффективности и сокращения парниковых газов мог считаться наиболее оптимальным комплексным сценарием по повышению экологической безопасности РФ до момента публикации проекта трансграничного углеродного регулирования 14 июля 2021 года на сайте ЕС, определяющего только прямые выбросы СО2‑эквивалента в качестве единственной метрики, устанавливающий объём налоговых выплат для экспортёров [14].

Другими словами, несмотря на огромную площадь лесов нашей страны, величина экспортной «повинности» отечественных предприятий остаётся на прежнем уровне – в районе 1,1 млрд евро ежегодно. Именно политическая повестка определяет нивелирование поглотительной способности естественных экосистем России при расчете ТУР: углеродное регулирование является, в первую очередь, инструментом экономической, а не экологической безопасности [15]. Европейский союз заинтересован в получении максимальной прибыли от введения новых мер для восстановления собственной экономики после пандемии коронавируса. Механизмы секвестирования СО2, если бы проект документа их учитывал, могут кратно сократить объём выплат, поступающих в европейский бюджет от российских экспортёров. Косвенно на этот факт указывают и занимаемые позиции российских лесов в европейских рейтингах поглотительной способности природных экосистем [16].

Таким образом, построение новой энергетической политики с учётом механизмов секвестирования СО2 не отвечает текущим экономическим реалиям, в которых наша страна сталкивается с необходимостью выплат ЕС в рамках ТУР на основании именно прямых выбросов СО2‑эквивалента.

Стратегия низкоуглеродного развития России до 2050 года

На данный момент правительство разработало Стратегию долгосрочного развития РФ с низким уровнем выбросов парниковых газов до 2050 года (далее – стратегия), представляющую собой унифицированный регламент направлений развития и модернизации экономики и промышленности страны [17]. Однако на данный момент документ всё ещё не имеет статуса официально утверждённого и требуемого к исполнению акта, а горизонт планирования – 2050 год – и прямая отсылка к необходимости реализации обязательств в рамках Парижского соглашения позволяют сделать следующий вывод: стратегия не является концептуальной основой для нивелирования последствий ТУР для российской экономики.

Это заключение ставит перед государством необходимость разработки иного нормативно-правового акта, предметное поле которого будет также заключаться в необходимости сокращения антропогенного воздействия на климат, но с отличным горизонтом планирования эффекта от принятия такого акта. В соответствии с ожиданиями 1 июня 2021 года в третьем чтении принимается законопроект № 1116605–7 (ныне – Федеральный закон от 2 июля 2021 г. № 296-ФЗ «Об ограничении выбросов парниковых газов»). Номинально закон развивает логику исполнения обязательств в рамках Парижского соглашения по климату, однако акт имеет фундаментальные отличия от иных документов, регламентирующих межведомственные и институциональные взаимодействия в предметном поле климатической повестки [18, 19, 20, 21].

Ключевой тезис закона – обязательство крупнейших эмитентов парниковых газов предоставлять отчётности об объёмах эмиссии СО2‑эквивалента [22]. Для эмитентов, выбрасывающих ежегодно свыше 150 тыс. тонн парниковых газов, отчётность начинается с 1 января 2023 года; для эмитентов, выбрасывающих ежегодно от 50 до 150 тыс. тонн парниковых газов, отчётность начинается с 1 января 2025 года. Одна только установка первичной переработки нефти АВТ ежегодно генерирует от 700 тыс. до 1 млн 200 тыс. тонн выбросов: диапазон объёмов эмиссии СО2‑эквивалента, определённый законом, позволяет распространить действие документа на большинство промышленных предприятий страны.

Контроль за подачей отчётности будет осуществляться специальным надзорным органом с помощью реестра выбросов парниковых газов, однако принципы работы и полномочия такого органа находятся на стадии проектирования.

Закон определяет необходимость не только контроля, но и сокращения уровня выбросов парниковых газов. Целевые показатели будут устанавливаться в соответствии с последующими документами, изданными на основе 296-ФЗ и определяться «с учетом поглощения парниковых газов в лесах и иных естественных экологических системах и исходя из необходимости обеспечения устойчивого и сбалансированного развития экономики Российской Федерации».

Безусловно, указанные в законе сроки делают документ механизмом сокращения налоговых обязательств России с учетом экспорта в Европу. Между тем, Правительство РФ не скрывает надежду на возможные компромиссы с западными партнёрами по вопросу учёта углеродного баланса на территории страны – если не в контексте ТУР, то хотя бы в контексте исполнения обязательств по Парижскому соглашению.

Таким образом, вслед за проектом стратегии низкоуглеродного развития, определяющей концептуальную основу модернизации экономики, государственные институты сделали следующий шаг, уже непосредственно направленный на конкретные меры: Федеральный закон «Об ограничении выбросов парниковых газов» способен не только нивелировать последствия ТУР, но и заложить основу для стандартизации метрик углеродного баланса.

Реализация закона «Об учёте выбросов парниковых газов»

Контроль за подачей отчётности будет осуществляться специальным надзорным органом с помощью реестра выбросов парниковых газов, однако принципы работы и полномочия такого органа находятся на стадии

Согласно закону «Об учете выбросов парниковых газов», снижение выбросов предлагается проводить с учётом принципов: «обязательность выполнения целевых показателей» и «научная обоснованность, системность и комплексность подхода».

Научную обоснованность подхода предлагается определить через фактическое наличие потенциала по сокращению углеродоёмкости ВВП на базе отчётности Минэкономразвития, утверждающего о наличии возможностей по снижению потребления энергии производственными площадками (и соответствующему сокращению выбросов) в диапазоне от 17 до 46 %.

Обозначением мероприятий, направленных на снижение углеродного следа – как инструментами повышения энергоэффективности, так и инструментами секвестирования СО2 – является понятие «климатический проект». То есть с момента принятия закона «Об учёте выбросов парниковых газов» проекты сокращения антропогенного воздействия на климат получили юридический статус.

Источник: Evgeniy_Bobkov / Depositphotos.com

Это важно, поскольку ранее существовала возможность манипуляции с целевыми показателями по сокращению выбросов в рамках иных нормативно-правовых актов. К примеру, эксперты федерального проекта «Чистый воздух», декларирующего обязательства городов-участников проекта по снижению эмиссии СО2, фиксировали подмену мероприятий по модернизации производства, направленных на снижение углеродного следа, на стандартные проекты развития, не имеющие ничего общего с климатической повесткой [23]. Теперь же предметные действия промышленных предприятий получили необходимую правовую интерпретацию.

Более того, такие проекты получили количественное выражение результата – «углеродная единица»: «верифицированный итог реализации климатического проекта, выраженный в массе парниковых газов, эквивалентной 1 тонне углекислого газа». Государство определяет эффективность мер по декарбонизации именно через результат, а не через номинально заявленный эффект.

Организация, реализовавшая климатический проект, становится владельцем углеродных единиц – объёма сокращённых выбросов, которое подлежит вычету из общего объёма выбросов предприятия. Однако подобная информация уже содержится в корпоративных отчётах предприятий, и необходимость подобной меры может ставиться под сомнения. Тем не менее, операции учёта углеродных единиц актуальны для отслеживания динамики декарбонизации в реальном времени: если за каждым экологическим проектом, состоящим из перечня конкретных мер, реализуемых предприятием, стоит числовое выражение эффекта, то государство способно отбирать лучшие и транслировать их с помощью механизмов рекомендаций или принуждения для максимизации сокращения углеродного следа и снижения давления ТУР.

Углеродные единицы могут быть переданы другим предприятиям на коммерческой основе, и такой механизм представляется аналогом мировых систем торговли квотами на выбросы, однако делать выводы о сходстве систем пока преждевременно.

Федеральный закон «Об учёте выбросов парниковых газов» становится одним из ключевых элементов новой энергетической политики России, закладывающим основы не только оперативного нивелирования последствий ТУР, но и среднесрочных механизмов диалога по стандартизации учёта углеродного баланса с Европейским союзом и долгосрочной модели модернизации российских предприятий.

Возможные варианты модернизации энергополитики и углеродного регулирования

Еще одной важной задачей новой климатической стратегии России является монетизация «зеленых» бизнес-мероприятий. Положительный денежный поток от реализации климатических проектов может формироваться за счёт двух основных источников: экономии от сокращения потребления энергоресурсов и экономии за счет снижения платежей по ТУР.

До утверждения проекта ТУР у российских предприятий отсутствовала мотивация к модернизации. Климатические проекты должны окупаться вне зависимости от величины выплат, сопряжённых с углеродным следом продукции. На сегодняшний день единственный финансово обязывающий акт для российских предприятий в рамках климатической повестки – ТУР, тогда как внутри страны не существует институционализированной системы санкций и/или налогообложения на выбросы СО2. Тем не менее, наличие целевых показателей по сокращению эмиссии углекислого газа в рамках закона «Об учёте выбросов парниковых газов» может предполагать дальнейшую разработку и введение подобных мер. Такой сценарий может принести значительный положительный эффект для экономики страны: введение государством санкций за выброс каждой тонны углекислого газа, осуществляемой промышленными предприятиями (как сверх установленного предела, так и в абсолютных значениях) признано мировым экономическим сообществом наиболее действенным инструментом стимулирования промышленности к сокращению уровня выбросов [24].

нефтяные трубопроводы

Источник: [2]

Оценка эффективности таких мер стала основанием проектирования ТУР: наполнение европейского бюджета за счёт экспортёров может стать частью стратегии Европейского союза по преодолению последствий пандемии коронавируса. Углеродные платежи могут стать таким же источником бюджетных поступлений и для экономики России.

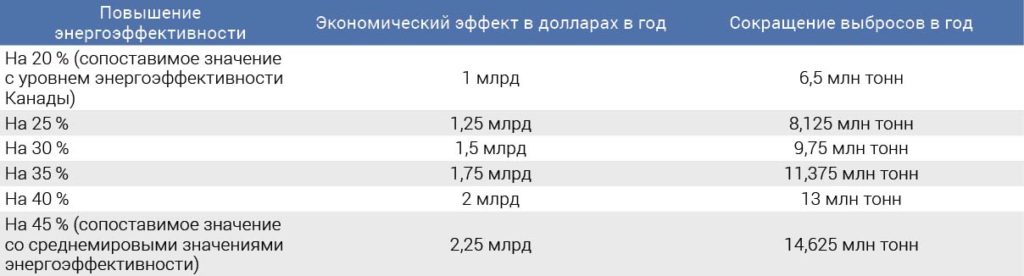

Однако экологическая модернизация предприятий может принести бизнесу прибыль [25]. На фоне средней доходности проектов в размере 20–25 %, инвестиции в климатические проекты могут стать приоритетным направлением для бизнеса. К примеру, чистый денежный поток от реализации консервативного уровня потенциала энергоэффективности России (17–20 %) для нефтепереработки может принести эффект 1 млрд долларов. Трансграничный углеродный налог способен только увеличить этот эффект [26]. Сокращение выбросов при реализации такого уровня потенциала (только для индустрии нефтепереработки) достигнет 6,5 миллионов тонн СО2‑эквивалента в год.

Трансляция такого экономического и экологического эффекта в рамках проектирования энергетической политики РФ повысит уровень мотивации отраслевых предприятий к модернизации собственных мощностей, что способно ускорить достижение одной из ключевых целей текущей энергетической политики – нивелирование последствий ТУР.

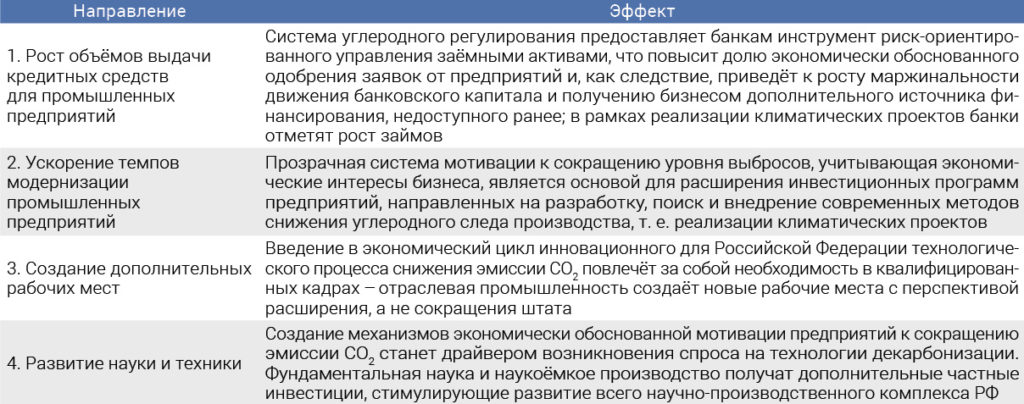

Далее представлен полный перечень эффектов от проектирования энергетической политики на базе экономической мотивации предприятий к сокращению уровня выбросов, возможной для реализации в рамках закона «Об учёте выбросов парниковых газов».

При разработке методических подходов к модернизации энергетической политики России на базе экономической мотивации предприятий к сокращению уровня выбросов, возможной для реализации в рамках закона «Об учёте выбросов парниковых газов», ставилась целью реализация следующих принципов:

прозрачность расчета;

справедливость/сбалансированность в части равного учета интересов как бизнеса, так и государства;

возможность корректировки государством показателей экономической мотивации без изменения самой методики;

дифференцирование показателей экономической мотивации по конкретному предприятию для возможности учёта архитектуры технологической схемы, её эксплуатационных характеристик и влияния антропогенных факторов (вмешательство топ-менеджмента, действия персонала).

Одним из ключевых принципов при определении целевых показателей снижения выбросов и параметров экономической мотивации является дифференцированный подход: следует считать необоснованным и деструктивным применение равных параметров экономической мотивации для предприятий, исчерпавших технологический ресурс по сокращению эмиссии СО2, и для предприятий, минимизировавших усилия по поиску климатических проектов.

Предприятие, исчерпавшее ресурс повышения энергоэффективности, должно быть исключено из основной программы финансово-климатической мотивации, поскольку для такого предприятия экономически обоснованные инструменты декарбонизации отсутствуют физически. При этом снижение уровня эмиссии СО2 ниже экономически обоснованного значения должно проходить с финансовой поддержкой государства, например, через субсидирование технологий и/или снижение процентной ставки в рамках программ «зелёного» кредитования.

Понятие «исчерпание технологического ресурса» подразумевает внедрение всех доступных климатических проектов на базе инструментов повышения энергоэффективности, не ведущих к заградительно высоким издержкам для продолжения производственной деятельности.

Сценарий, обеспечивающий сохранение маржинальности бизнеса, должен включать в себя принципы софинансирования государством убыточных, с точки зрения предприятия, инициатив по сокращению углеродного следа. В качестве инструментов софинансирования могут использоваться субсидирование декарбонизации производства, выдача заёмных средств по сниженной процентной ставке или иные механизмы поддержки.

Целевые значения сокращения выбросов и углеродных платежей

В рамках модернизации энергетической политики РФ предлагается сформировать принципы-постулаты реализации климатических проектов и систему финансовой мотивации предприятий.

Подобная система модернизации энергетической политики может сделать Россию лидером среди углеродоответственных стран, так как не предполагает компромиссов в решении задачи сохранения климата. Однако для реализации этого комплекса мер нужна методика отбора климатических проектов, соответствующих экономическим параметрам окупаемости.

Отбор таких климатических проектов и установление целевых показателей по сокращению эмиссии СО2 следует привязывать к конкретному производству или предприятию, отражая не высокие цели, зачастую не соответствующие критериям реализуемости, а фактические возможности, основанные на конкретных технологических процессах, архитектуре, расположении предприятия и иных характеристиках.

Модернизация энергетической политики, позволяющая извлечь из климатических проектов максимальный финансовый эффект как для государства, так и для бизнеса, по этой логике должна строиться на анализе показателей каждого элемента технологической схемы предприятия к его максимально реализуемым значениям энергоэффективности.

Здесь и далее расчёты производятся с применением теоретических разработок на базе изысканий специалистов научного направления «Ансельм», что оказало влияние на условные математические обозначения.

Технический предел модернизации предприятия предлагается характеризовать индексом Ансельмэнерго (условное обозначение). На базе расчёта экономической эффективности климатических проектов предлагается определить уровень увеличения энергоэффективности, превышение которого не будет приносить предприятию прибыль и охарактеризовать такой уровень индексом Ансельмфинанс (условное обозначение). Приведённые далее расчёты не исключают наличие других условных обозначений, методик и инструментов определения целевых показателей снижения выбросов и финансовой мотивации предприятий к реализации климатических проектов в рамках закона «Об учёте выбросов парниковых газов», однако на сегодняшний день автору неизвестно о наличии иных механизмов для реализации обозначенной цели.

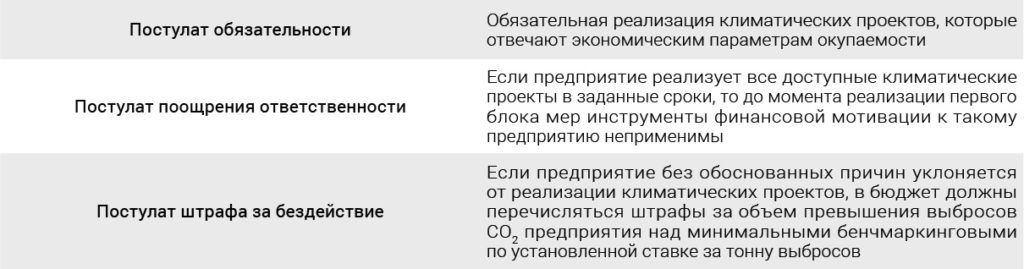

Постулат обязательности декларирует необходимость реализации климатических проектов, отвечающих экономическим параметрам окупаемости. Такие параметры зависят, прежде всего, от экономических предпосылок планирования, используемых при расчётах.

В качестве примера предпосылок планирования предлагается использовать следующий набор показателей, на базе которого ниже рассчитывается финансовая мотивация к реализации климатических проектов для смоделированного предприятия.

Указанные предпосылки являются консервативными и ориентировочными. Предлагается проведение процедуры уточнения предпосылок планирования исходя из стратегий развития Российской Федерации и экономических показателей каждого региона.

Также необходимо согласовать экономические критерии, при которых климатический проект в логике индекса Афинанс будет считаться окупаемым.

В качестве такого критерия предлагается использовать внутреннюю норму доходности – ВНД (IRR). Базовой линией минимальной доходности климатических проектов для дальнейшего обсуждения предлагается принять в размере 15 %. При снижении ВНД (IRR) ниже этого значения у бизнеса возникает право запрашивать софинансирование реализации климатических проектов у государства.

Учёт обозначенных предпосылок и критериев позволяет сформировать прозрачный, эффективный, справедливый/сбалансированный, экономически обоснованный механизм мотивации к реализации климатических проектов и установления/cоблюдения целевых показателей по сокращению выбросов.

Отметим, что при оценке климатических инвестпроектов в качестве положительного денежного потока не используются штрафы за выбросы СО2, которые могут быть введены на территории России. Это автоматически исключает из периметра проектов инициативы, окупающиеся только за счёт введения налогов на выбросы СО2 и обеспечивает материальную заинтересованность бизнеса в добровольной реализации программ повышения энергоэффективности и сокращения выбросов.

В случае применения ТУР или иных иностранных карбоновых платежей, ухудшающих финансовые показатели проекта, их величину допустимо закладывать в положительный денежный поток.

Деление чистого денежного потока за период на объем сокращения выбросов СО2, наступивший после реализации климатических проектов в том же периоде, даёт значение ставки за тонну СО2. Назовём её Ансельм-ставкой для отличия от уровня ставок по ТУР.

Указанная Ансельм-ставка должна быть применена к объему превышения выбросов СО2 предприятия над минимальными показателями в случае не реализации рекомендованных климатических проектов.

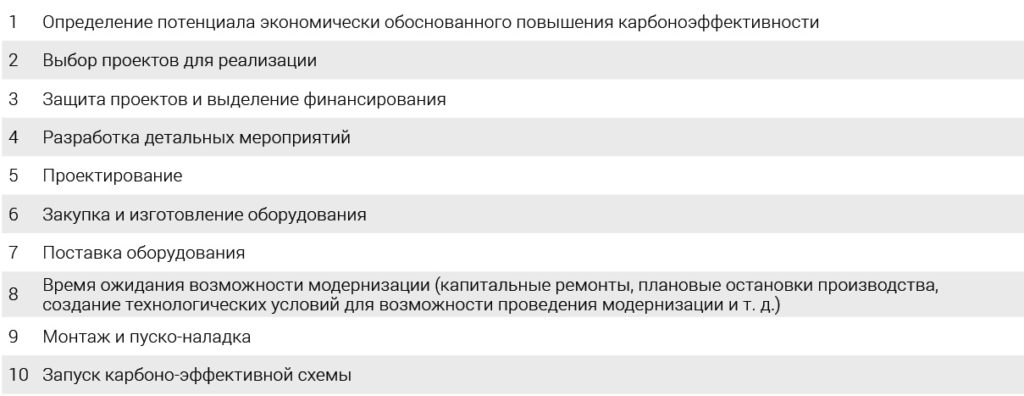

Так как реализация климатических проектов является многоэтапным процессом, занимающим определённый временной промежуток, предлагается дифференцировать установление ставки по периодам. Дорожная карта реализации климатических проектов состоит из следующих шагов, представленных в таблице 5.

Реализация полного комплекса мероприятий обычно занимает не более 5 лет. По истечении этого срока ожидается реализация от 30 до 70 % всех возможностей по повышению энергоэффективности.

С учётом планов по введению ТУР, обязательств Парижского соглашения, прочих стратегических рисков и нагрузки на производство для реализации программы, первая контрольная точка должна быть установлена на 2026–2027 годы. Таким образом, предприятия должны приступить к реализации программ сокращения карбонового следа не позднее 2022 года.

Плата за бездействие должна стимулировать бизнес к реализации климатических проектов как можно быстрее. Однако уже начало действий должно быть простимулировано. По этой причине предлагается увеличивать плату за бездействие по годам следующим образом:

1 год – ставка 0 %;

2 год – 20 % от Ансельм-ставки, при условии бездействия;

3 год – 40 % от Ансельм-ставки, при условии бездействия;

4 год – 60 % от Ансельм-ставки, при условии бездействия;

5 год – 80 % от Ансельм-ставки, при условии бездействия;

6 год и далее – 100 % от Ансельм-ставки, при условии бездействия.

Ставка является прогрессивной, дифференцированной по конкретному предприятию, стимулирующей к действиям и зависящая от усилий менеджмента, что позволяет собственникам ставить конкретные ключевые показатели эффективности в бизнесе.

В случае последовательного движения по реализации климатических проектов предприятие не несёт дополнительных расходов на оплату карбоновых штрафов на всём протяжении проекта – это является реализацией второго постулата.

Задержка начала реализации плана мероприятий по декарбонизации на два года должна быть обоснована. Разработка критериев таких обоснований является отдельной задачей.

Особенности реализации климатических проектов

Отсутствие у предприятия необходимых финансовых средств для реализации климатических проектов является основанием для привлечения финансирования по сниженной ставке через институты развития. Такой подход обладает следующими преимуществами:

Гарантия реализуемости мероприятий.

Гарантия обоснованности бюджета и не превышение его более чем на 30 %.

Прозрачность установления ставки и суммы займа.

Снятие стратегических рисков при поиске средств. Институт развития заранее видит потенциальный уровень карбоноэффективности предприятия после реализации мероприятий на запрашиваемые средства и может оценить риски снижения экспортных поставок продукции заёмщика.

На основании предложенной концепции для подтверждения применимости методики авторами был произведён расчёт ставки платы за тонну выбросов СО2 для модельного нефтегазового предприятия. В качестве модельного предприятия был принят нефтеперерабатывающий завод объемом переработки 6 млн тонн нефти в год, модельной целью является сокращение энергопотребления на 20 %.

Согласно отчётам Alfa Laval, Solomon, «РусЭнергоПроект», Международного энергетического агентства, потенциал энергоэффективности нефтепереработки находится в диапазоне от 30 до 70 %. Таким образом, повышение энергоэффективности на 20 % является безусловно достижимой целью. Отметим, что сокращение энергопотребления на 20 % позволит опередить по уровню энергоёмкости ВВП данного сектора Канаду. Экономические параметры реализации возможного потенциала представлены в таблице 6.

Из этого следует, что экономические показатели проекта являются положительными.

В результате реализации модельного уровня потенциала будет достигнуто сокращение выбросов на горизонте планирования проекта на 1 млн тонн СО2. Экономический эффект от сокращения выбросов для предприятия составит 135 долларов за тонну.

Далее предлагается ознакомиться с объёмами выплат НПЗ в бюджет РФ за 5 лет в случае нереализации климатических проектов для достижения целевых показателей сокращения выбросов.

Итого суммарная плата за бездействие составит 45 млн долларов за 5 лет и 15 млн долларов каждый последующий год бездействия.

Для всей индустрии российской нефтепереработки (285 млн тонн в год) поступления в бюджет составят порядка 2 млрд долларов до 2027 года и около 700 млн долларов далее ежегодно.

Для сравнения, если принять, что вся дополнительная прибыль по климатическим проектам будет облагаться налогом на прибыль по ставке 20 %, до 2027 года в периметре РФ эти платежи принесут в бюджет дополнительно 1,6 млрд и по 200 млн долларов ежегодно.

Интерполяция на прочие отрасли промышленности позволяет предположить, что объем таких поступлений в бюджет составит от 3 до 10 миллиардов долларов до 2027 года и от 1 до 3 миллиардов долларов далее ежегодно, даже без учёта экономии по ТУР.

Авторами концепции смоделирована ситуация применения ТУР, начиная с 2025 года. Была применена ставка на прямые выбросы СО2, в соответствии с базовым прогнозом внедрения ТУР. Для модели было принято, что начальный объем выбросов НПЗ на 30 % превышает верхнюю планку, установленную ЕС, что соответствует среднему уровню вышеуказанных исследований. Было смоделировано 2 варианта: бездействие и своевременные действия по предложенной авторами концепции.

При цене в 50 долларов за тонну СО2 ежегодная плата модельного НПЗ за превышение нормы выбросов составит 10,3 млн долларов. В этом случае экономические параметры проекта будут выглядеть, как показано в таблице 8.

Как мы видим, при цене в 50 долларов за тонну СО2 параметры инвестпроектов по реализации климатических мероприятий всё ещё приемлемые.

Предельный уровень ставки ТУР, при котором NPV проектов составит 0 (то есть мероприятия будут реализованы, но собственник не получит запланированную прибыль), составит 74 доллара за тонну. Указанная цифра становится критической для нефтеперерабатывающей отрасли России.

В случае бездействия предприятия и наложения ставки ТУР в размере 50 долларов за тонну, потери модельного предприятия на трансграничном регулировании составят 82 млн долларов на горизонте до 2031 года.

Объем переработки нефти в России составляет около 285 млн тонн в год. Если привести весь этот объем к условиям модельного предприятия при ставке ТУР в размере 50 за тонну, потери только отрасли нефтепереработки составят 0,5 миллиарда долларов ежегодно, то есть около 4 миллиардов долларов до 2031 года.

Выводы

Глобальная актуализация климатической повестки создаёт рисковое поле, влияющее на динамику экономических показателей России. Для нивелирования последствий климатической повестки правительство разработало нормативно-правовую базу модернизации энергетической политики страны, отвечающей краткосрочным, среднесрочным и долгосрочным вызовам. Ее основой стало сокращение удельного потребления топлива (сокращение энергоёмкости ВВП). Однако нормативно-правовое поле на сегодняшний день не содержит методологии определения целевых показателей и создания механизмов мотивации промышленных предприятий к реализации климатических проектов.

Использование экономических, дифференцированных, справедливых условий стимулирования климатических проектов способно оказать значительное содействие в модернизации энергетической политики и стратегической стабильности РФ.

Отсутствие значимой модернизации производств на п

Дополнительная информация

- Источник: Энергетическая политика

Идет загрузка следующего нового материала

Это был последний самый новый материал в разделе "Экология"

Материалов нет